Новая форма "Декларация по НДС" официально утверждена документом Приказ ФНС России от 20.12.2016 г. N ММВ-7-3/696@.

Подробнее о применении формы "Декларация по НДС":

- Истребованы пояснения к декларации по НДС: действия налогоплательщика

Налоговый орган в ходе «камералки» декларации по НДС, поданной налогоплательщиком, может обнаружить, что...) сведениям об этих операциях в декларации по НДС, поданной контрагентом налогоплательщика, или в... операции отсутствует в декларации контрагента по НДС; контрагент не представил декларацию по НДС за аналогичный отчетный... период; контрагент представил налоговую декларацию...

- Что делать если не приняли декларацию по НДС?

Бы, составив и проверив налоговую декларацию по НДС, бухгалтеру остается последний шаг – отправить... бы, составив и проверив налоговую декларацию по НДС, бухгалтеру остается последний шаг – отправить... всего, указывается причина непринятия декларации по основанию: «декларация содержит ошибки и не принята... органа». Пример. Компания направила налоговая декларация по НДС в установленные законодательством сроки. 26 ... об отказе в приеме налоговой декларации по основанию: «декларация содержит ошибки и не...

- Требование ИФНС о соответствии строк 070 и 170 раздела 3 декларации по НДС в рамках камералки за 1 квартал

Налоговой декларации по НДС по строке 070. Чтобы проверить правильность заполнения строки 070 Налоговой Декларации по НДС... авансов полученных (строка 070 декларации по НДС) с суммами НДС с авансов, принимаемых к... и принятие НДС к вычету отражено по строке 170 Налоговой декларации по НДС в 1 ... получает авансы (исчисляет НДС и указывает по строке 070 декларации по НДС), а в другом... проведёт анализ всех представленных налоговых деклараций по НДС с момента государственной регистрации нашей...

- Декларация по НДС: отображаем данные по экспериментальному товару

Обязанность сдача декларации по НДС только по установленному формату в электронной форме по ТКС... 4, 5, 6 декларации по НДС соответственно. Налоговый агент – неплательщик НДС Несколько иначе складывается... в Контрольные соотношения показателей декларации по НДС поставки отражаются ими в... вправе. Обобщим сказанное (о заполнении декларации по НДС налоговыми агентами – «спецрежимниками» и... рассмотрели некоторые вопросы, касающиеся заполнения декларации по НДС налоговыми агентами – покупателями товара, ...

- Контрольные соотношения показателей декларации по НДС обновлены

Декларации по НДС. Начиная с налогового периода за I квартал 2017 года декларация по НДС... разд. 2 декларации по НДС (п. 37.6 Порядка заполнения декларации по НДС). По строке 070 налоговый... При заполнении разд. 2 декларации по НДС он укажет: по строке 060 – 3 600 ... декларации по НДС). Дополнительно см. консультацию « О восстановлении НДС по основному средству ». ФНС, увязывая показатели декларации... отчетному году на титульном листе декларации по НДС По указанным кодам отражаются операции, не...

- Экспорт: в каком разделе декларации по НДС отражать НДС, предъявленный по общехозяйственным расходам, принятым к учету после 1 июля 2016 года?

Автомобилей. В каком разделе декларации по НДС следует отражать НДС, предъявленный по общехозяйственным расходам, принятым... автомобилей. В каком разделе декларации по НДС следует отражать НДС, предъявленный по общехозяйственным расходам, принятым...). Обоснование вывода: Форма налоговой декларации по НДС (далее - декларация), представляемой налогоплательщиком за IV квартал... %, производится в разделе 4 налоговой декларации по НДС (п. 41.3 Порядка). Разный...

- О «камералке» декларации по НДС с льготными операциями

Консультации пойдет о разъяснениях по проведению камеральных проверок деклараций по НДС, в которых отражены... консультации пойдет о разъяснениях по проведению камеральных проверок деклараций по НДС, в которых отражены... налога ФНС издала рекомендации по проведению камеральных проверок деклараций по НДС, в которых отражены... отражен в разд. 7 налоговой декларации по НДС по соответствующему коду операции (1010245 – ... связанного с проведением камеральных проверок деклараций по НДС, в которых отражены не...

- Когда уточняющую декларацию по НДС можно не подавать

Собой необходимость подачи уточняющей декларации по НДС и могут стать причиной... собой необходимость подачи уточняющей декларации по НДС и могут стать причиной... и обязывают бухгалтера сдавать уточненную декларацию по НДС. В частности, если... в прошлом квартале, когда декларация по НДС уже сдана. Контролеры, в... не обязывают покупателя формировать уточненку декларации по НДС. Если в корректировочном документе... после подачи корректировки. Уточняющая декларация по НДС не требуется, если корректировочный...

- При каких ошибках нужна уточняющая декларация по НДС

Они были выявлены после подачи декларации по НДС, требуется подача уточненки. Разберемся, ... они были выявлены после подачи декларации по НДС, требуется подача уточненки. Разберемся, ... и влекут необходимость подачи уточняющей декларации по НДС. Бухгалтер может допустить такие... продаж, а после и в декларацию по НДС. К примеру, товар отгрузили... вероятностью такая операция в декларации по НДС за 1 квартал 2017 ... подаче уточненной декларации, поскольку определение налоговой базы по НДС устанавливается на...

- Дополнительная ситуация, при которой организации и ИП, применяющие спецрежим, должны представлять декларацию по НДС

... (как налоговому агенту) и подавать декларацию по НДС? Чтобы обоснованно ответить на этот... . Объект обложения НДС Как известно, объектом обложения НДС признаются операции по реализации товаров... ; предусмотрено освобождение от обязанностей налогоплательщика НДС, но не освобождение от обязанностей... налогоплательщиком НДС, может представить в налоговые органы по месту своего учета налоговую декларацию... в Разделе 2 налоговой декларации по НДС (Порядок заполнения декларации по НДС, утв. Приказом ФНС России...

- Нужно ли по операциям, связанным с предоставлением займов, отражать "тело" займа в разделе 7 декларации по НДС?

Займов, в разделе 7 налоговой декларации по НДС "тело" займа не... займов, в разделе 7 налоговой декларации по НДС "тело" займа не... . 149 НК РФ). Форма налоговой декларации по НДС (далее - Декларация) и порядок ее заполнения... налоговой декларации по НДС, порядка ее заполнения, а также формата представления налоговой декларации по НДС в... состав представляемой в налоговые органы декларации по НДС при осуществлении налогоплательщиками соответствующих операций...

- Повышение ставки и другие изменения по НДС

Сведению: сокращение срока камеральной проверки декларации по НДС не коснулось иностранных организаций, состоящих... проверяются документы, связанные с декларацией по НДС, но не сама декларация. Впрочем, законодатели, скорее... сборах, до окончания камеральной проверки декларации по НДС. Но возможность такого продления... максимальный период камеральной проверки самой декларации по НДС не изменился бы (не... налоговых проверок, проводимых на основе деклараций по НДС, представленных в налоговые органы после...

- Длительное производство: определяем налоговую базу по НДС

Возможен иной порядок определения базы по НДС. Какой? Расскажем в консультации, ... не составляет. По результатам I квартала в декларации по НДС полученную сумму (... 44.6 Порядка заполнения декларации). Одновременно с декларацией по НДС организация представит: контракт с... в общем порядке.) Если по данным декларации предполагается уплата налога, перечисления... в разд. 3 налоговой декларации по НДС. Заключение Минпромторга о длительности... .10.2011 представило уточненную декларацию по НДС за II квартал 2011 ...

- Что такое льгота по НДС: конец ли спорам?

7 налоговой декларации по НДС каких то операций, не облагаемых НДС по иным основаниям, ... него, при проведении камеральной проверки декларации по НДС цитировался п. 14 Постановления Пленума... рискориентированного подхода камеральных налоговых проверок деклараций по НДС, в которых отражены операции, ... НК РФ налогоплательщики, обязанные представлять декларацию по НДС в электронной форме, и... контрольных соотношений внутри декларации по НДС, к несоответствиям – разрывы между вычетами по НДС у покупателей...

- Как минимизировать налоговые риски по НДС

Позволяют проконтролировать контрагентов и документооборот по НДС. Примеры приводятся из базы... », если ваши налоговые вычеты по НДС в течение нескольких кварталов превысили... реализаций, отраженных в декларациях по налогу на прибыль и НДС. Эти разногласия могут... сумме, указанной в декларации по НДС в разделе 3 по строкам 010 и 020 ... квартала, то нужно помнить, что декларация по налогу на прибыль формируется нарастающим... фактуры, а, например, разногласий по суммам деклараций. После отправки убедитесь, что...

Декларация по ОСНО для ИП сдается всеми бизнесменами, которые находятся на общем налоговом режиме, независимо от наличия у них доходов от ведения деятельности в текущем году. ОСНО является наиболее сложной как с позиции ведения учета, так и со сдачи отчетности. Помимо отчетов о полученных прибылях или убытках за год, предприниматели сдают иные формы отчетности по каждому уплачиваемому налогу.

Какие отчеты сдает предприниматель на ОСНО

Общая система налогообложения действует по умолчанию в отношении всех предпринимателей, которые не изъявили желания перейти на упрощенку, вмененку или купить патент. ОСНО не пользуется широкой популярностью среди представителей малого бизнеса. ОСНО отличается повышенной налоговой нагрузкой и максимальным количеством отчетных форм, которые нужно представить в ФНС.

Между тем, многие индивидуальные предприниматели осознанно останавливают свой выбор на общем режиме. Это открывает ему возможности для работы с крупными компаниями, которые являются плательщиками НДС и часто требуют от подрядчиков и поставщиков счета с выделенным в них налогом. Все предприниматели, выбравшие спецрежимы, освобождены от уплаты НДС, что зачастую делает сотрудничество с ними невыгодным для крупных контрагентов.

Некоторые предприниматели превысили лимит доходов для применения упрощенки, поэтому вынуждены перейти на общий режим.

Какие декларации сдает ИП на общем режиме? Это зависит от наличия у него наемных работников. Предприниматели без сотрудников сдают следующие формы:

Какие декларации сдает ИП на общем режиме? Это зависит от наличия у него наемных работников. Предприниматели без сотрудников сдают следующие формы:

- налоговая декларация по НДФЛ по форме 3-НДФЛ по итогам года;

- ежеквартальная отчетность по НДС;

- отчет по форме 4-НДФЛ.

ИП, которые работают на УСН, ЕНВД или ПСН, не являются плательщиками НДС и НДФЛ, поэтому они не сдают декларации по этим налогам. Для сравнения, на упрощенке ИП подает декларацию по единому налогу только 1 раз в год, а на патентной системе налогообложения и вовсе отсутствует отчетность.

Если предприниматель работает не один, а привлекает наемных сотрудников, то он должен дополнительно представить в Налоговую инспекцию сведения о среднесписочной численности, отчеты о перечисленных с вознаграждений в пользу физлиц налогах о форме 2-НДФЛ и 6-НДФЛ. Дело в том, что ИП выступает для всех своих сотрудников налоговым агентом, и в его обязанности входит удержание и перечисление в бюджет НДФЛ в размере 13% от зарплаты.

Помимо этого для ИП-работодателей предусмотрена ежеквартальная отчетность по начисленным и уплаченным страховым взносам на социальное, пенсионное и медицинское страхование работников во внебюджетные фонды ФСС и ПФР. Что касается пенсионных взносов в фиксированном размере предпринимателя за себя или добровольных отчислений на социальное страхование, то по ним отчетность не подается.

Вернуться к оглавлению

Отчетность 3-НДФЛ для ИП

Общая налоговая декларация для ИП подается по форме 3-НДФЛ. Она предусмотрена для передачи сведений в налоговую инспекцию о полученной прибыли или убытках. Даже временная приостановка или в течение года не могут служить основанием для освобождения от отчетности.

Общая налоговая декларация для ИП подается по форме 3-НДФЛ. Она предусмотрена для передачи сведений в налоговую инспекцию о полученной прибыли или убытках. Даже временная приостановка или в течение года не могут служить основанием для освобождения от отчетности.

Если у ИП в течение года не было деятельности, то он подает в ФНС так называемую нулевую декларацию. Она предоставляется по общей форме, но вместо ключевых финансовых показателей в ней проставляются прочерки.

К прибыли, которая облагается НДФЛ, относятся доходы от предпринимательской деятельности и цена имущества, которое было безвозмездно получено в отчетном периоде. При этом предприниматель сможет воспользоваться всеми группами вычетов, которые действуют в России для уменьшения размера НДФЛ. В их числе социальные, имущественные, стандартные и профессиональные. Профессиональные вычеты действуют только по отношению к ИП. Они подразумевают затраты ИП на ведение бизнеса. При этом они должны быть документально подтверждены и экономически обоснованы (иметь своей конечной целью — извлечение прибыли).

Разница между прибылью и вычетами и будет являться налогооблагаемой базой для расчета НДФЛ.

Декларация доходов ИП на ОСНО подается по единой форме вместе с физлицами, которые хотели бы получить имущественные или другие виды вычетов. При этом для предпринимателей предусмотрены свои листы, которые они должны заполнить. Некоторые листы, в которых отображается информация о прибыли или вычетах, которые отсутствовали у ИП за текущий год, можно не подавать.

В обязательном порядке налоговые инспекторы требуют от предпринимателей:

- разделы 1 и 2;

- титульный лист;

- лист В.

На титульном листе указываются ФИО ИП, дата его рождения, ИНН, паспортные данные и адрес проживания. Также здесь необходимо прописать номер корректировки (при первичной подаче — 0), налоговые период (34-год), код налоговой и налогоплательщика (для ИП — 720), код страны (для России — 624).

В разделе 1 заполняются сведения о рассчитанной к уплате или возмещению из бюджета сумме и прописывается код ОКТМО и КБК. Раздел 2 посвящен расчету налогооблагаемой базы.

Лист В предусмотрен непосредственно для отображения доходов от предпринимательской деятельности.

Для подготовки отчетности можно воспользоваться специальным программным обеспечением от ФНС. Оно позволяет бесплатно подготовить декларацию 3-НДФЛ для последующей передачи ее в Налоговую инспекцию. Сервис позволяет не допустить ошибок и проверяет документы на их наличие.

Вернуться к оглавлению

Декларация 4-НДФЛ и НДС

Декларация по форме 4-НДФЛ не имеет аналогов среди действующих в России отчетных форм. Если во всех других декларациях указываются сведения о фактических результатах ведения бизнеса в текущем периоде, то здесь — о гипотетических.

Отчет 4-НДФЛ включает сведения о потенциальном размере доходов, на основании которых ФНС рассчитывает авансовые платежи. Их нужно будет внести предпринимателю в течение года, и они уменьшат НДФЛ, который нужно перевести по итогам года. 4-НДФЛ подают все новые ИП после получения первой прибыли (в течение 5 дней), а также ИП, чья прибыль возросла или упала по итогам календарного года более чем на 50%.

Отчет 4-НДФЛ включает сведения о потенциальном размере доходов, на основании которых ФНС рассчитывает авансовые платежи. Их нужно будет внести предпринимателю в течение года, и они уменьшат НДФЛ, который нужно перевести по итогам года. 4-НДФЛ подают все новые ИП после получения первой прибыли (в течение 5 дней), а также ИП, чья прибыль возросла или упала по итогам календарного года более чем на 50%.

В отчете нужно указать свои регистрационные данные, а также размер предполагаемой прибыли по итогам года. Эту величину предприниматель рассчитывает самостоятельно, никак подтверждать свои расчеты не нужно.

Стоит обратить внимание, что если по итогам квартала прибыль ИП не превысила 2 млн.руб., то он не обязан перечислять в бюджет НДС, но должен подать специальное уведомление в Налоговую инспекцию.

В отчете по НДС указываются суммы к доплате в бюджет по НДС или возмещению из бюджета. При этом указывается НДС в разрезе каждого объекта налогообложения.

Найти образцы заполнения всех отчетных форм всегда можно на стенде в своей налоговой инспекции.

Вернуться к оглавлению

Как сдать декларацию ИП на ОСНО

Предприниматель на ОСНО отчитывается в ФНС по месту жительства.

Предусмотрено несколько способов подачи налоговых деклараций:

- в электронном виде через интернет (при этом потребуется электронная цифровая подпись);

- почтой РФ ценным письмом с описью вложения (1 экземпляр описи остается у ИП);

- лично в ФНС (при себе необходимо иметь паспорт);

- через уполномоченного представителя, обладающего нотариальной доверенностью на представление интересов.

Если у ИП более 25 работников, то с 2016 года вся отчетность от него будет применяться только в электронном виде.

Аналогичное требование предусмотрено для сдачи отчета по НДС, поэтому налогоплательщики на ОСНО вынуждены приобретать ЭЦП или пользоваться услугами специализированных компаний для передачи сведений. Стоит обратить внимание, что если ИП представит декларацию по НДС на бумажном носителе (например, отправит ее почтой), это будет приравниваться к непредоставлению отчета в установленные сроки.

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 4-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы. И учтите: такую форму мы сдаем в последний раз - с 1 января 2019 года начинает действовать ставка НДС 20%!

Кто обязан сдать декларацию по НДС в 2019 году

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 4-й квартал 2019 года.

Исходные данные: ООО "ВЕСНА" занимается производством гофрированной бумаги и картона. В 4-м квартале 2019 было продано товаров, облагаемых налогом по ставке 18%, — на 1 850 000 рублей (сумма указана с учетом НДС). Товары были проданы двум оптовым покупателям на разные суммы. ООО приобрела сырье на 1 032 500 рублей (с НДС). Также в 4-м квартале ООО "ВЕСНА" получило аванс в счет будущей поставки в сумме 2 360 000 рублей (вместе с НДС).

Образец заполнения декларации НДС за IV квартал 2019 года, учитывая приведенные цифры.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алагоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 4 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 4-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

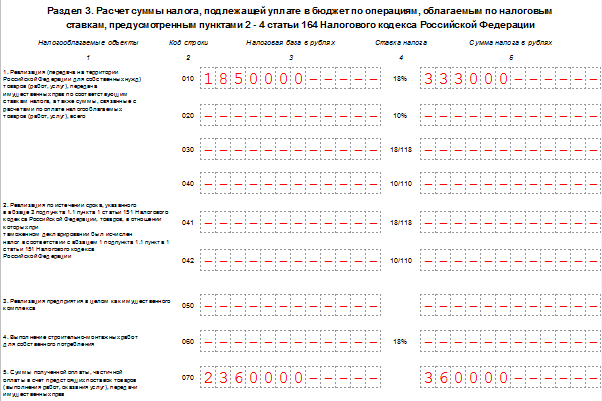

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 4-м квартале 2019 реализовало товар, который облагается по ставке 18%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (2 360 000 руб.) и сам налог (360 000 руб.).

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ;

- 190 — общая сумма вычета (сумма строк 120-180). На нашем образце это тоже число, что и в строке 120;

- 200 — итоговая сумма налога к уплате за 4-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 4-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА таких операций в 4-м квартале 2019 не совершало.

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО "ВЕСНА" вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте. Код по ОКВ 643 — рубль;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная;

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 18%. Заполняется строка 170;

- 200-220 — сумма НДС по ставкам 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 18% без учёта НДС;

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

ООО «ВЕСНА» проставляет значения в строках 230 и 260.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 4 квартал 2019, бланк (формат.xls)

Заполнить декларацию по НДС онлайн

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Об обновленной форме налоговой декларации по НДС, представляемой начиная с отчетности за 1-ый квартал 2017 года. А нужно ли сдавать нулевую декларацию по НДС в 2019 году?

Надо ли сдавать нулевую декларацию по НДС?

Налоговую декларацию по НДС должны сдавать все плательщики НДС (п. 5 ст. 174 НК РФ). Напомним, что плательщиками НДС являются (п. 1 ст. 143 НК РФ):

- организации на ОСНО;

- ИП на ОСНО;

- лица, признаваемые плательщиками в связи с перемещением товаров через таможенную границу ЕАЭС.

Поэтому даже если организация или ИП не перемещают товары через таможенную границу РФ, но при этом не освобождены от исполнения обязанностей налогоплательщика в соответствии со ст. 145 , 145.1 НК РФ и находятся на ОСНО, они будут являться налогоплательщиками НДС. При этом не имеет значения, совершались ли какие-либо операции, связанные с НДС, в конкретном квартале. Это значит, что даже при отсутствии данных для заполнения декларации, представить нулевой отчет придется (Письмо Минфина от 14.08.2015 № 03-02-08/47033).

В противном случае налогоплательщик может быть оштрафован. Штраф за несданную нулевую декларацию по НДС составляет 1 000 рублей (п. 1 ст. 119 НК РФ).

Нулевая декларация по НДС: какие листы сдавать?

Ответ на вопрос, какие листы сдавать и как заполнить нулевую декларацию по НДС, содержится в Приказе ФНС от 29.10.2014 № ММВ-7-3/558@ .

В соответствии с Порядком заполнения налоговой декларации по НДС (Приложение № 2 к Приказу ФНС от 29.10.2014 № ММВ-7-3/558@), в состав налоговой декларации по НДС все налогоплательщики в обязательном порядке включают (п. 3 Порядка заполнения):

- Титульный лист;

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика».

Как заполняется налоговая декларация по НДС, мы рассказывали в нашем и приводили соответствующий образец. Естественно, в нулевой декларации по НДС в строках 030-080 раздела 1 проставляются прочерки.

Как сдать нулевую декларацию по НДС

Несмотря на то что декларация по НДС сдается с нулями, представить ее нужно все равно в электронном виде. Ведь иначе она будет считаться несданной. Подать ее нужно не позднее 25-го числа месяца, следующего за истекшим кварталом (

Нужно ли сдавать нулевую декларацию ИП?

Постоянный плательщик НДС — это любые ИП или организации, работающие на общей системе налогообложения (не заявившие о применении спецрежима). Они обязаны отчитываться по НДС всегда — вне зависимости от того, был в течение отчетного периода оборот в рамках налогооблагаемых операций или нет (п. 5 ст. 174 НК РФ). Собственно, тот факт, что оборота не было, и подтверждается нулевкой.

Исключение — налогооблагаемые операции, связанные с импортом товаров. По ним декларации (представленные в нескольких разновидностях в зависимости от страны происхождения ввезенного товара) сдаются, только если сделка в отчетном периоде имела место.

ИП на спецрежимах сдают декларацию по НДС, только если:

- намеренно выписали счет-фактуру по просьбе контрагента (такое право у них есть);

- импортировали товар.

Но ни в одном из случаев нулевка не составляется — в декларации всегда будут те или иные показатели по налогооблагаемым операциям.

Таким образом, нулевую декларацию по НДС в целях выполнения требований закона по представлению отчетности сдают все ИП на ОСН. За несдачу отчета предпринимателю грозит штраф не менее 1000 рублей (п. 1 ст. 119 НК РФ).

На некоторых предприятиях практикуется сдача «липовой» нулевки — когда в отчетном периоде реальные показатели все же были, но настоящий отчет по ним фирма подготовить не успела. В этом случае предприятие сдает нулевку, чтобы избежать штрафов, а затем — не нарушая сроков, в рамках которых в соответствии со ст. 81 НК РФ к фирме не применяются санкции, направляет в ФНС уточненку по НДС с уже реальными цифрами. Этот сценарий имеет минусы — мы ознакомимся с ними далее в статье.

В некоторых случаях вместо нулевки по НДС допустимо сдать Единую упрощенную декларацию — далее мы также ознакомимся с такими сценариями.

Заполняем нулевую декларацию по НДС для ИП

Но пока рассмотрим, в какой структуре может быть представлена стандартная нулевка по НДС и в каком виде ее нужно сдавать в ФНС.

Действующая форма декларации по НДС для ИП и юрлиц утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. В ней предусмотрено более десятка разделов для заполнения налогоплательщиком. Какие из них включаются в нулевку?

Для ответа на данный вопрос обратимся к положениям п. 3 Порядка заполнения декларации по приказу № ММВ-7-3/558@. Там сказано, что:

- Во всех случаях налогоплательщики заполняют титульный лист и раздел 1.

- Разделы со 2-го по 12-й заполняются налогоплательщиком только при осуществлении операций, которые декларируются в данных разделах.

Таким образом, нулевка будет иметь очень простую структуру: в нее нужно включить титульный лист и раздел 1.

Титульный лист заполняется точно так же, как и при подготовке обычной декларации — каких-то особенностей при подготовке нулевки здесь нет. Следует лишь указать на нем, что отчет предоставляется на двух страницах без приложений.

В разделе 1 отражаются:

- ИНН предпринимателя;

- номер страницы — 002;

- код ОКТМО по месту деятельности предпринимателя;

- КБК НДС (в 2018 году — 18210301000011000110);

- в строках 030-050 — прочерки.

На этом все — нужно лишь подписать декларацию квалифицированной ЭЦП и отправить в ФНС. Она обязательно сдается в электронном виде (п. 5 ст. 174 НК РФ).

Теперь — о сценарии, при котором нулевка по НДС намеренно сдается при фактическом наличии оборотов. Забегая вперед, отметим: это не самый оптимальный способ сдачи отчетности, но один из распространенных способов применения нулевки на практике.

Стоит ли подавать «липовую» нулевку по НДС?

Уточненку по любой декларации можно сдать без последствий (в виде штрафа — в размере 5-30% от исчисленного налога, но не менее 1000 рублей), если (не считая ситуации, когда она сдана в пределах срока сдачи отчетности):

- Она предоставлена до истечения срока уплаты налога, но при условии, что налоговая к моменту получении уточненки не проинформировала налогоплательщика об ошибках в исходном отчете (п. 3 ст. 81 НК РФ).

- Она предоставлена после истечения срока уплаты налога, но при условии, что (п. 4 ст. 81 НК РФ):

- налоговая не проинформировала ИП об ошибках к моменту получения уточненки;

- недоимка по налогу и пеня уплачены к моменту отправки уточненки в ФНС.

Многие предприятия, не успевающие подготовить правильную декларацию по НДС, сдают в ФНС нулевку, чтобы затем с учетом сроков, указанных выше, отправить уточненку с верными данными и избежать санкций. Но эта схема имеет ряд недостатков.

Во-первых, она бесполезна, если фирма фактически просрочила сдачу декларации к моменту подготовки нулевки. Штраф в любом случае будет исчислен исходя из конечной задекларированной суммы налога (постановление Президиума ВАС РФ от 15.11.2011 № 7265/11).

Во-вторых, в случае, если в реальной декларации — уточненке — будут отражены существенные цифры по налогу, то на основании всей их величины ИП придется исчислить и уплатить пеню.

Поэтому сдаче «липовой нулевки» есть более экономичная для фирмы альтернатива — предоставление полноценной декларации с приблизительным расчетом налога (лучше — даже с заведомо завышенным НДС). В этом случае удастся избежать пеней, а переплату всегда можно зачесть в будущие платежи или вернуть.

Готовим ЕУД как альтернативу декларации по НДС для ИП на ОСНО: нюансы

Вместо нулевой декларации по НДС для ИП на ОСНО предприниматель может сдать, как мы уже отметили выше, единую упрощенную декларацию (ЕУД). При этом должно быть соблюдено два условия (п. 2 ст. 80 НК РФ):

- собственно, отсутствие оборотов по налогооблагаемым операциям (ставка не имеет значения — даже если она нулевая, оборот будет присутствовать и по нему нужно составлять обычную декларацию);

- отсутствие движения денежных средств на кассе либо на расчетном счете в течение отчетного периода.

ЕУД по НДС можно сдать до 20-го числа месяца, идущего за отчетным кварталом. Если ИП не успеет этого сделать — придется сдавать обычную декларацию (до 25-го числа месяца за отчетным периодом).

Узнать больше об определении сроков сдачи декларации по НДС вы можете в статье «Срок сдачи декларации по НДС за 1 квартал 2018 года» .

Ознакомимся теперь с особенностями заполнения ЕУД плательщиком НДС.

Заполняем ЕУД вместо нулевой декларации по НДС

Форма ЕУД утверждена приказом Минфина России от 10.07.2007 № 62н. Документ состоит из двух листов, но ИП должен предоставить в ФНС только первый. На нем необходимо отразить:

- ИНН предпринимателя;

- вид документа (нулевка — это практически всегда первичный документ, проставляется код 1);

- отчетный год;

- название и номер ИФНС, куда сдается документ;

- Ф. И. О. ИП;

- код ОКТМО по месту деятельности ИП;

- основной ОКВЭД ИП.

- в графе 1 — наименование налога;

- в графе 2 — номер главы НК РФ, устанавливающей порядок применения налога (глава 21 регулирует НДС);

- в графе 3 — код налогового периода (в данном случае не указывается, поскольку по умолчанию налоговый период в ЕУД соответствует кварталу — периоду, установленному для НДС);

- в графе 4 — номер квартала (01, 02, 03 или 04).

Далее указываются контактные и иные требуемые данные составителя. Декларация может быть подписана и направлена в ФНС в бумажном или электронном виде. Если у ИП есть штат работников более 100 человек — только в электронном (п. 3 ст. 80 НК РФ).

Каждая из рассматриваемых деклараций — обычная нулевка по НДС и ЕУД — имеют преимущества и недостатки. Ознакомимся с ними и узнаем, какими могут быть критерии выбора той или иной формы отчетности.

ЕУД или нулевка по НДС: плюсы и минусы каждого отчета

Сдача ЕУД может быть более предпочтительной в сравнении с предоставлением обычной декларации по НДС, если:

- нет возможности отправить электронный отчет, а сроки поджимают;

- по другим налогам (в случае с ИП на ОСН — НДФЛ) показатели также нулевые — и есть желание сэкономить время на подготовке отчетности по налогам в целом.

Обычная форма нулевки по НДС не будет иметь альтернативы, если:

- очевидно не соблюдены условия, при которых возможна сдача ЕУД;

- есть вероятность либо заведомо известно (при «липовой» отправке нулевки), что в ФНС впоследствии будет отправляться корректировка;

- нет возможности соблюсти установленный для ЕУД крайний срок сдачи отчетности — существенно более ранний в сравнении со сроком сдачи обычной декларации.

При прочих равных форму ЕУД можно оценить как немного более простую по структуре. На ее заполнение, скорее всего, уйдет чуть меньше времени.

Узнать больше о специфике заполнения ЕУД вы можете в статье «Образец единой упрощенной декларации за 1 квартал 2018 года» .

Сдача нулевки по НДС имеет ряд примечательных нюансов, о которых полезно знать налогоплательщику.

Сдача нулевки по НДС: нюансы

Следует иметь в виду, что:

- Сдача нулевки может быть оптимальным вариантом в ситуации, когда в расчетном периоде у фирмы были расходы, образующие исходящий НДС, но не было налогооблагаемых доходов (и входящего НДС).

Дело в том, что контролирующие органы не слишком лояльны к попыткам налогоплательщика принять НДС к вычету, когда в отчетном периоде нет налогооблагаемой базы (письмо Минфина РФ от 08.12.2010 № 03-0-11/479). Есть шанс противодействовать налоговикам в суде. Но если нет желания тратить время компании на решение таких споров — нулевка за соответствующий период выручит. А вычет по «исходящему» НДС можно перенести на любой следующий отчетный период в течение 3 лет.

- Регулярно встречается ситуация, при которой контрагент фирмы, подавшей нулевку за определенный отчетный период, отправляет в ФНС за соответствующий отчетный период обычную декларацию, в которой заявляет вычеты.

Вышеописанная ситуация с отсутствием налогооблагаемой базы (и отправкой нулевки как следствие) — частный случай такого сценария. Расходы фирмы, образующие «исходящий» НДС, одновременно являются налогооблагаемой базой контрагента, по которой он вправе применить вычет.

ФНС в такой ситуации может направить контрагенту, заявившему на вычет в декларации, требование о необходимости предоставления пояснений по сделке. В требовании может быть отражен код ошибки 1 (письмо ФНС России от 06.11.2015 № ЕД-4-15/19395).

Пояснения по требованиям нужно будет предоставить в течение пяти дней (п. 3 ст. 88 НК РФ).

Нулевку по НДС обязаны сдавать все ИП и юрлица на ОСН. Факт ее сдачи подтверждает отсутствие оборотов по налогооблагаемым операциям за расчетный период. Некоторые фирмы сдают нулевку, если не успевают направить в ФНС реальную декларацию — чтобы избежать штрафа. Альтернатива нулевке по НДС — Единая упрощенная декларация, которую можно сдать при отсутствии оборотов на кассе или на расчетном счете ИП.

Похожие статьи