Большинство пользователей банковских карт знакомы с понятием кэшбэка. Банки, чтобы побудить клиентов чаще использовать карты при расчетах, возвращают им определенный процент.

Аналогично поступает и государство. Чтобы увеличить объем социально значимых расходов, совершаемых гражданами, оно возвращает им часть потраченных денег. Возврат осуществляется путем предоставления вычета по НДФЛ : суммы затрат из утвержденного государством перечня вычитаются из облагаемой базы по этому налогу.

В перечень затрат, по которым предоставляется льгота, входит и приобретение жилья (имущественный вычет). Если покупка производится с использованием ипотеки, проценты по ней тоже включаются в вычитаемую сумму (п. 4 ст. 220 НК РФ).

Кодекс предусматривает два варианта получения имущественных вычетов: в течение налогового периода при обращении к работодателю и по его окончании — путем подачи декларации. Порядок заполнения и образец 3-НДФЛ по процентам ипотеки рассмотрим в следующих разделах.

Зачем заполнять 3-НДФЛ для имущественного вычета?

Рассмотрим стандартную ситуацию. Налогоплательщик в течение налогового периода (года) работает по найму. Работодатель удерживает с его дохода определенную сумму НДФЛ. За этот же год работник уплачивает банку проценты по ипотеке. Если работодатель в течение периода не имел информации о праве сотрудника на налоговый вычет, то он удержит налог со всей суммы выплаченного дохода.

Таким образом, фактически по итогам года получится переплата по НДФЛ в размере 13% от суммы уплаченных процентов по ипотеке. Цель заполнения декларации 3-НДФЛ в данном случае — показать сумму этой переплаты и заявить ее к возврату из бюджета.

Общий порядок заполнения 3-НДФЛ для вычета по процентам

Необходимо заполнить следующие листы декларации:

- Титульный лист, разделы 1 и 2. Это обязательные листы, которые заполняют все налогоплательщики независимо от того, с какой целью подается декларация. Листы содержат общие сведения и сводный расчет налога.

- Лист А — расшифровка облагаемых доходов.

- Лист Д1 — отражение имущественного вычета.

Рассмотрим подробно заполнение этих разделов в порядке, соответствующем логике формирования данных.

Титульный лист и расчет доходов

В первую очередь заполним титульный лист. Он содержит общую информацию о налогоплательщике (Ф.И.О., статус резидента РФ, контактную информацию) и самом отчете (период, количество страниц, налоговый орган для представления).

Лист А посвящен информации о доходах от источников в Российской Федерации. В нашем случае это будет доход, полученный по трудовому договору. На листе указывается:

- Налоговая ставка (13%).

- Код вида дохода (для работы по трудовому договору — 06).

- Информация о работодателе (наименование, ИНН, КПП, ОКТМО).

- Сумма дохода (общая и облагаемая налогом).

- Сумма налога (начисленная и фактически удержанная работодателем).

Информация, перечисленная в пп. 3-5 нашего списка, должна соответствовать данным из справки 2-НДФЛ, выданной работодателем. Если налогоплательщик в течение года получал доходы от нескольких источников, по каждому из них нужно заполнить отдельный блок на листе А.

Подтверждение имущественного вычета

Лист Д1 служит для обоснования права на имущественный вычет . На нем отражается:

- Признак налогоплательщика с точки зрения получения данного вычета. Это может быть собственник приобретенного объекта, супруг или родитель собственника.

- Применение п. 10 ст. 2 НК РФ. Речь идет о пенсионерах, которые могут заявить вычет задним числом, используя доходы, полученные за 3 предыдущих налоговых периода.

- Информация об объекте (вид собственности, адрес, правоустанавливающие документы).

- Расчет налогового вычета с учетом ранее использованных сумм.

Расчет суммы налога к возврату и пример заполнения 3-НДФЛ для процентов по ипотеке

В разделе 2 декларации производится расчет налоговой базы и сумм налога, подлежащих доплате или возврату из бюджета. Для этого используется сводная информация из других разделов отчета. В нашем случае это доходы (лист А) и имущественный вычет (лист Д1).

Если вся исходная информация заполнена верно, в строке 130 раздела 2 должна получиться сумма налога к возврату, равная 13% от суммы вычета по процентам (п. 2.11 листа Д1).

ВАЖНО! Сумма к возврату не может быть больше суммы НДФЛ, фактически удержанного работодателем за период (строка 080 раздела 2).

Завершает работу над декларацией заполнение раздела 1. В нем содержится итоговая информация о налоге, подлежащем уплате или возврату:

- Признак уплаты/возврата (в нашем случае возврата — код 2).

- Сведения для идентификации платежа (КБК, ОКТМО).

- Сумма налога к уплате/возврату. В нашем случае сумма к возврату переносится в строку 050 из строки 130 раздела 2.

Инженер Петров С. П. за 2017 год получил доход по трудовому договору в сумме 450 000 руб. Иных источников дохода в 2017 году он не имел, вычетами по НДФЛ не пользовался. Работодатель исчислил и удержал с его заработной платы НДФЛ в сумме 58 500 руб. Петров С. П. является собственником квартиры, приобретенной с использованием ипотечного кредита. За 2017 год он оплатил проценты по ипотеке в сумме 80 000 руб.

С учетом вычета по процентам облагаемый доход Петрова должен составить 450 000 - 80 000 = 370 000 руб.

Сумма НДФЛ к уплате в бюджет: 370 000 × 13% = 48 100 руб.

Таким образом, по итогам 2017 года Петров должен запросить к возврату из бюджета НДФЛ в сумме: 58 500 - 48 100 = 10 400 руб.

Образец заполнения 3-НДФЛ для процентов по ипотеке можно скачать по ссылке:

При возврате процентов по ипотеке 3-НДФЛ необходимо заполнять тем налогоплательщикам, которые не воспользовались в течение года правом на получение вычета у работодателя. При этом подача декларации позволяет рассчитать и обосновать сумму НДФЛ по ипотечным процентам, подлежащую возврату из бюджета.

Заполнение декларации 3-НДФЛ на имущественный вычет отличается от схемы оформления деклараций при получении иных налоговых вычетов. Узнайте из нашего материала алгоритм оформления декларации и формулу расчета НДФЛ, а также пример заполнения 3-НДФЛ декларации для получения имущественного вычета.

Кто и когда может претендовать на имущественный вычет

Имущественный вычет — это закрепленная налоговым законодательством возможность налогоплательщика:

- вернуть часть ранее перечисленного в бюджет НДФЛ;

- не уплачивать налог совсем или снизить его размер.

Получить имущественный вычет может лицо, совершившее определенные манипуляции с личным имуществом, такие как:

- продажа имущества;

- покупка жилья;

- приобретение земли под строительство жилья и (или) осуществление этого строительства;

- заключение договора выкупа имущества для государственных или муниципальных нужд.

Рассчитывать на имущественный вычет может лицо:

- имеющее легальные источники дохода, облагаемые НДФЛ по ставке 13%;

- являющееся собственником имущества (купленного или проданного);

- оплатившее приобретаемое жилье за счет собственных или заемных денег;

- заполнившее и отправившее налоговикам декларацию 3-НДФЛ (с приложением к ней подтверждающих бумаг и заявления на возврат налога).

В следующих разделах будут раскрыты тонкости и нюансы заполнения 3-НДФЛ и расчета налога в ситуации получения имущественного вычета.

ВАЖНО! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

На нашем форуме можно проконсультироваться по любому вопросу, возникшему у вас при заполнении декларации 3-НДФЛ. Например, в делимся опытом, как самостоятельно заполнить декларацию 3-НДФЛ на лечение.

Продажа имущества и 3-НДФЛ (пример заполнения)

Необходимость в оформлении декларации 3-НДФЛ появляется у физлица, если оно:

- получило доход от продажи принадлежащего ему имущества;

- владело проданным имуществом меньше установленного в ст. 217.1 и п. 17.1 ст. 217 НК РФ МСВИ (минимального срока владения имуществом).

Налоговый кодекс предусматривает 2 вида имущественного вычета при продаже имущества:

- 1 млн руб. (при продаже недвижимости);

- 250 000 руб. (при реализации прочего имущества).

Оформление декларации 3-НДФЛ:

- обязательно, если срок владения имуществом составил менее МСВИ (независимо от размера полученного от его реализации дохода);

- не требуется, если от начала владения имуществом до его продажи прошло больше МСВИ (п. 17.1 ст. 217, подп. 2 п. 1 ст. 228, п. 4 ст. 229 НК РФ).

Особенности определения МСВИ показаны на схеме:

Разобраться, оформлять 3-НДФЛ или нет, помогут примеры.

Пример 1

Туманов А. А. приобрел в 2013 году квартиру. В 2019 году он продал ее за 5 243 000 руб. Сроки:

- приобретения — до 01.01.2016;

- владения — более 3 лет.

Вывод: подавать 3-НДФЛ и платить НДФЛ Туманову А. А. не требуется.

Пример 2

Сидорова Г. Е. в сентябре 2018 году продала приватизированную в декабре 2015 года квартиру за 3 200 000 руб.

Сроки:

- приобретения права собственности — до 01.01.2016;

- владения — менее 3 лет.

Вывод: Сидоровой Г. Е. необходимо подать 3-НДФЛ и заплатить налог.

Пример 3

Токарев С. Г. приобрел в декабре 2017 года автомобиль, который продал в сентябре 2018 года за 240 000 руб.

Расчет сроков: автомобиль находился в собственности 10 мес. (менее 3 лет).

Как Токареву С. Г. заполнить 3-НДФЛ, расскажем в следующем разделе.

Заполнение 3-НДФЛ при продаже автомобиля

Используем данные из примера 3 предыдущего раздела для заполнения декларации 3-НДФЛ с имущественным вычетом.

Пример 3 (продолжение).

Токарев С. Г. изучил структуру 3-НДФЛ и пришел к выводу, что ему потребуется заполнять следующие листы декларации:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6.

Шаг 1. Заполнение декларации Токарев начал с титульного листа. Здесь он указал номер корректировки (для первичной декларации — 0), Ф. И. О., данные о дате и месте рождения, гражданстве и паспорте Токарева С. Г. и другую требуемую информацию в предложенных к заполнению полях.

Для дальнейшего внесения данных Токарев С. Г. использовал информацию о покупателе автомобиля из договора купли-продажи:

- Занес информацию об источнике выплаты дохода в стр. 060 — покупателе транспортного средства. Поскольку покупатель — физлицо, Токарев С. Г. указал только его Ф. И. О.

- Сведения о полученном доходе:

- в стр. 020 значение 03 — код дохода, означающий продажу иного имущества;

- в стр. 070 - 240 000 — сумма, вырученная от реализации транспортного средства.

Шаг 4. В этом шаге Токарев заполнил раздел 2, указав в стр. 010 сумму, вырученную за автомобиль, а в стр. 040 - величину имущественного вычета.

Шаг 5. Поскольку сумма налога к уплате равна нулю, в разделе 1 Токарев указал в стр.050 значение 0, а в стр. 020 и 030 КБК и ОКТМО.

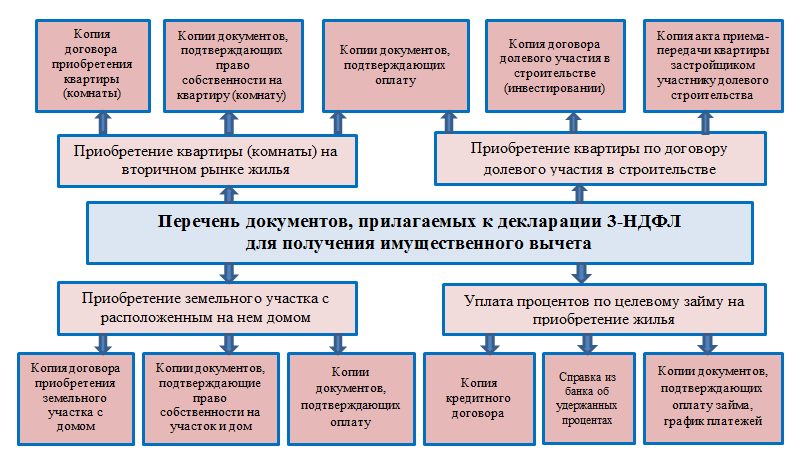

Какие документы нужны для имущественного вычета

Для Токарева С. Г. из рассмотренного примера список прилагаемых к 3-НДФЛ документов для получения имущественного вычета состоит из 3 пунктов:

- копия паспорта (страницы с личными данными и пропиской);

- копия договора купли-продажи автомобиля;

- копии платежных документов.

Когда физлицо претендует на получение имущественного вычета при покупке недвижимости, список документов к декларации 3-НДФЛ будет отличаться в зависимости от вида объекта недвижимости и формы его приобретения (пример см. на схеме):

Налогоплательщику может понадобиться дополнительный документ — специальное уведомление от налоговиков, подтверждающее право физлица на имущественный вычет (форма уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@), если:

- произведены расходы на покупку или новое строительство недвижимости (включая уплату процентов на погашение целевых займов) — имущественный вычет для таких ситуаций предусмотрен подп. 3-4 п. 1 ст. 220 НК РФ;

- физлицо намерено получать имущественный вычет по месту своей работы (п. 8 ст. 220 НК РФ).

Для получения уведомления необходимо обратиться в инспекцию по месту жительства с заявлением и подтверждающими документами.

Какие документы понадобятся для получения уведомления, с какого месяца и в каком объеме будет предоставляться имущественный вычет по месту работы налогоплательщика, см. .

Формулы расчета НДФЛ при покупке и продаже имущества

Расчет НДФЛ при покупке имущества

При покупке недвижимости налогоплательщик может вернуть из бюджета часть НДФЛ. Стандартные формулы расчета возвращаемого из бюджета налога (НДФЛ возвр) выглядят следующим образом:

1. Имущество приобретено без привлечения заемных средств:

НДФЛ возвр = РН × 13%, если РН ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если РН > 2 млн руб.,

где РН - расходы налогоплательщика на новое строительство или покупку жилья;

2 млн руб. - максимальный имущественный вычет при приобретении имущества.

2. Использован целевой заем (кредит) для приобретения недвижимости:

НДФЛ % = РП × 13%, если РП ≤ 3 млн руб.,

НДФЛ % = 3 000 000 руб. × 13% = 390 000 руб., РП > 3 млн руб.,

где НДФЛ % — сумма возвращаемого НДФЛ при уплате процентов по целевому займу (кредиту);

РП — расходы по уплаченным процентам;

3 млн руб. - максимальный имущественный вычет по процентам (если целевой заем получен до 2014 года, имущественный вычет по процентам законодательно не ограничен верхним пределом).

3. Недвижимость частично оплачена средствами материнского капитала:

НДФЛ возвр = (РН - МК) × 13%, если (РН - МК) ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если (РН - МК) > 2 млн руб.,

где МК — средства материнского капитала, израсходованные на приобретение недвижимости.

Аналогичная формула применяется для расчета налога, если имущество оплачено за счет средств:

- работодателей;

- бюджета;

- иных лиц.

4. Недвижимость приобретена у взаимозависимых лиц — в этой ситуации вернуть НДФЛ не получится, независимо от стоимости недвижимости, так как в данной ситуации право на имущественный вычет у налогоплательщика отсутствует. Взаимозависимыми с налогоплательщиком лицами признаются (ст. 105.1 НК РФ):

- его родители (усыновители);

- его дети (включая усыновленных);

- его супруг (супруга);

- его братья и сестры;

- его опекун (попечитель) и подопечный.

Расчет НДФЛ при продаже имущества

НДФЛ к уплате (НДФЛ упл) определяется по следующим формулам:

1. Доход получен от продажи земельных участков, жилых домов, квартир, комнат, садовых домиков, дач, а также долей в указанном имуществе:

НДФЛ упл = (ДПН - 1 000 000 руб.) × 13%, если ДПН > 1 млн руб.,

НДФЛ упл = 0, если ДПН ≤ 1 млн руб.,

где ДПН — доход от продажи недвижимости;

1 млн руб. — максимально разрешенный НК РФ имущественный вычет при продаже недвижимого имущества.

Пример 1

Соловьев А. П. продал в 2018 году квартиру за 1 220 000 руб. В декларации 3-НДФЛ он отразил доход в размере 1 220 000 руб. и имущественный вычет в сумме 1 млн руб. НДФЛ к уплате рассчитал по формуле:

НДФЛ упл = (1 220 000 руб. - 1 000 000 руб.) × 13% = 28 600 руб.

Пример 2

Васильева Т. Н. в 2018 году получила от покупателя 643 000 руб. по договору купли-продажи дачи. Подала декларацию 3-НДФЛ, указав полученный доход (643 000 руб.) и имущественный вычет в этой же сумме. НДФЛ с этой сделки ей уплачивать не придется (643 000 руб. ≤ 1 млн руб.).

2. Доход получен от реализации иного имущества (машины, гаража или прочих предметов):

НДФЛ упл = (ДПИ - 250 000 руб.) × 13%, если ДПИ > 250 000 руб.,

НДФЛ упл = 0, если ДПИ ≤ 250 000 руб.,

где ДПИ — доход от продажи иного имущества;

250 000 руб. — максимально разрешенный НК РФ имущественный вычет при продаже прочего имущества.

Пример 3

Два брата, Степан и Андрей Тумановы, в 2018 году решили обновить свои автомобили. Перед покупкой новых машин они реализовали свои старые авто:

- за 523 000 руб. (Степан),

- 182 000 руб. (Андрей).

При расчете НДФЛ к уплате они воспользовались следующими формулами: Второй год применения имущественного вычета: повторная декларация 3-НДФЛ

Ситуация, когда имущественный вычет можно применять несколько лет, характерен для ситуаций покупки недвижимости. Например, если сумма НДФЛ, удержанная из доходов налогоплательщика (облагаемых НДФЛ 13%) за период подачи 3-НДФЛ меньше 260 000 руб., право на остаток неиспользованного вычета не сгорает, а переносится на последующие периоды.

Пример

Штамповщица Лахтина Е. Б. в 2017 году купила на вторичном рынке жилья квартиру за 1 760 000 руб. За указанный период с ее зарплаты в бюджет был перечислен НДФЛ = 81 120 руб. Сумма НДФЛ к возврату из бюджета:

- рассчитанная со стоимости покупки: 1 760 000 руб. × 13% = 228 800 руб.;

- возможная к возврату (за 2015 год): 81 120 руб.

Остаток НДФЛ, который можно вернуть из бюджета в последующие периоды: 228 800 - 81 120 = 147 680 руб.

В 2018 году Лахтина Е. Б. устроилась дополнительно работать в другую фирму по совместительству. По итогам 2018 года перечисленный в бюджет НДФЛ с полученной ею зарплаты от 2 работодателей составил 127 000 руб. — эту сумму Лахтина Е. Б. может вернуть из бюджета, снова подав в инспекцию 3-НДФЛ и иные требуемые документы (справку 2-НДФЛ за 2018 год , заявление на возврат НДФЛ , подтверждающие покупку жилья документы).

Остаток вычета в сумме 20 680 руб. (147 680 - 127 000) Лахтина Е. Б. вернет по итогам 2019 года, если вновь предоставит в налоговую инспекцию необходимые документы.

Итоги

Применение имущественного вычета позволяет вернуть из бюджета НДФЛ (при покупке недвижимости) или уменьшить подоходный налог к уплате (при реализации имущества).

При заполнении декларации 3-НДФЛ на имущественный вычет физлицу нужно учесть множество нюансов (срок владения имуществом, максимально разрешенный размер вычета и др.), а также собрать пакет подтверждающих документов (справки 2-НДФЛ, договор купли-продажи недвижимости, акт приема-передачи законченного строительством жилья и др.).

Образец заполнения 3-НДФЛ может понадобиться, если нужно уплатить налог с доходов за прошедший год либо вернуть НДФЛ. Для этого подается декларация в ИФНС. Рассмотрим алгоритм оформления декларации 3-НДФЛ, а также образец заполнения формуляра.

Когда необходимо составление и оформление 3-НДФЛ

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

- Если в отчетном году получены доходы, с которых налог не был удержан (например, от продажи или сдачи в аренду имущества, от предпринимательства, дарения, выигрышей). В этом случае нужно узнать, как правильно заполнить 3-НДФЛ по доходам, с которых надо заплатить налог. При этом желательно найти соответствующий образец заполнения 3-НДФЛ.

- Если в отчетном году был излишне уплачен НДФЛ (и нет возможности вернуть его через налогового агента) или понесены расходы, по которым можно возместить НДФЛ из бюджета (имущественный или социальный вычеты). В этой ситуации важно понять, как заполнить 3-НДФЛ, чтобы не возникло проблем с возвратом налога. Нелишним будет знакомство с образцом заполнения 3-НДФЛ по соответствующим вычетам.

Правила и порядок представления 3-НДФЛ

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример - приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет (с 2016 по 2018-й) она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

- "Документы на налоговый выет при покупке квартиры в 2018-2019 годах" ;

- "Документы для получения налогового вычета за лечение" .

Где взять бланк декларации за 2016, 2017 и 2018 годы

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2019 году могут понадобиться:

- образец декларации 3-НДФЛ за 2016 год;

- справка 3-НДФЛ образца 2017 года;

- образец справки 3-НДФЛ 2018 года.

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году:

- образец заполнения декларации 3-НДФЛ 2016 года;

Бланк декларации 3-НДФЛ за 2016 год см. .

- образец заполнения 3-НДФЛ 2017 года;

Бланк декларации 3-НДФЛ за 2017 год можно скачать .

- пример заполнения 3-НДФЛ 2018 года.

Бланк декларации 3-НДФЛ за 2018 год мы привели ниже.

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

Последний бланк декларации, на котором надо отчитаться за 2018 год, утвержден приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Скачать его можно на нашем сайте.

Как правильно заполнить 3-НДФЛ: форма декларации, пример заполнения

Как заполнить декларацию 3-НДФЛ правильно? Нужно соблюсти следующую последовательность действий:

- Найти форму декларации за соответствующий год. Собрать все необходимые документы, на основании которых в декларацию будут заноситься данные. В частности, порядок заполнения декларации 3-НДФЛ для получения возмещения налога из бюджета предусматривает использование сведений из справок о доходах с мест работы по форме 2-НДФЛ.

- Выбрать из декларации листы, которые необходимо заполнить.

- Найти в справочно-правовых базах или интернете по запросу «налоговая декларация 3-НДФЛ образец заполнения» пример заполнения декларации 3-НДФЛ для своей ситуации и заполнить декларацию.

Если декларация будет заполняться на сайте ИФНС, в личном кабинете налогоплательщика, то нужные листы декларации для соответствующей ситуации будут отобраны автоматически. Благодаря системе подсказок, имеющихся в личном кабинете, можно обойтись без поиска образца заполнения 3-НДФЛ.

Для формирования отчета можно воспользоваться также программой для заполнения декларации 3-НДФЛ, имеющейся на сайте ИФНС.

Пример

Артеменко Руслан Николаевич в 2018 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2018 году Артеменко Р.Н. получал доходы от:

- ООО «Альтернатива» в сумме 90 008,07 руб., из них налогооблагаемая база 56 408, 07 руб., с которой был удержан НДФЛ в сумме 7 333 руб.

- ООО «Сигма 21 век» в сумме 78 085,27 руб, из которой работодатель удержал НДФЛ в сумме 10 151 руб.

Итоговые сведения он перенес в раздел 2 формы:

Итоговые сведения он перенес в раздел 2 формы:

|

Строка |

Расшифровка |

Сумма (руб.) |

Расчет |

|

Общая сумма доходов |

168 093,34 |

90 008,07 + 78 085,27 |

|

|

Сумма удержанного налога |

7 333 + 10 151 |

||

|

Сумма налога к возврату |

Образец заполнение декларации 3-НДФЛ можно скачать по ссылке ниже.

Как сделать справку 2-НДФЛ

Итоги

Декларацию 3-НДФЛ можно подать за последние 3 года для возмещения подоходного налога из бюджета. За каждый год следует заполнить форму, действовавшую в том налоговом периоде. За 2018 год декларация подается по форме, утвержденной приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

В данном разделе Вы можете бесплатно скачать примеры заполнения налоговой декларации 3-НДФЛ при покупке квартиры/дома. Все образцы заполнения доступны для скачивания в формате.pdf. Для их открытия требуется Acrobat Reader , Foxit Reader или любая другая программа для открытия PDF файлов.

Бланк декларации 3-НДФЛ, образцы заполнения заявления на возврат налога и другие документы Вы можете скачать в разделе Формы и бланки документов для имущественного вычета :

- образец заявления на возврат налога для имущественного вычета;

Образец заполнения декларации 3-НДФЛ за 2016 год для имущественного вычета (без ипотеки)

Описание примера: В 2016 году Киселева Е.И. купила квартиру стоимостью 2 млн.руб. В этом же году она работала в ООО "Турист" и получила доход в размере 1 500 000 руб. (уплачено 195 тыс.руб. налога). По результатам декларации Киселевой Е.И. должно быть возвращено из бюджета 195 тыс.руб., а остаток вычета 500 тыс.руб. (к возврату 65 тыс.руб.) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2016 год для имущественного вычета (с ипотечными процентами)

Описание примера: В 2016 году Потапов С.П. купил квартиру стоимостью 6 млн.руб., из них на 3 млн.руб. он оформил ипотечный кредит. В 2016 году он уплатил процентов по кредиту на сумму 300 тыс.руб. В этом же году он работал в ООО "Турист" и получил доход в размере 3 млн. руб. (уплачено 390 тыс.руб. налога). По результатам декларации Потапову С.П. должно быть возвращено из бюджета 299 тыс.руб. (260 тыс.руб. основного вычета и 39 тыс.руб. вычет по процентам). В последующие годы Потапов С.П. сможет продолжить получать вычет по кредитным процентам.

Образец заполнения декларации 3-НДФЛ за 2015 год для имущественного вычета (без ипотеки)

Описание примера: В 2015 году Ильина В.Н. купила квартиру за 5 000 000 руб. В том же году Ильина В.Н. работала в ООО "Центра развития" и получила доход 800 тыс.руб. (уплачено 104 тыс.руб. налога). По результатам декларации за 2015 год Ильиной В.Н. должно быть возвращено из бюджета 104 тыс.руб., а остаток вычета 1,2 млн.руб. (к возврату 156 тыс.руб.) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2015 год для имущественного вычета (с ипотечными процентами)

Описание примера: В 2015 году Громов А.Г. купил квартиру за 2 000 000 руб.из них на 1 млн.руб. он оформил ипотечный кредит. В 2015 году он уплатил процентов по кредиту на сумму 150 000 руб. Громов А.Г. работает в ООО "Водолей" и за 2015 год получил доход 2.5 млн.руб. (уплачено 325 тыс.руб. налога). По результатам декларации Громову А.Г. должно быть возвращено из бюджета 279 500 руб. (260 тыс.руб. основного вычета + 19 500 руб. вычет по процентам). В последующие годы он сможет продолжить получать вычет по кредитным процентам.

Образец заполнения декларации 3-НДФЛ за 2014 год для имущественного вычета (без ипотеки)

Описание примера: В 2014 году Савинов В.В. купил квартиру за 4 000 000 руб. В том же году Савинов В.В. работал в ООО "Право" и получил доход 1 млн.руб. (уплачено 130 тыс.руб. налога). По результатам декларации Савинову В.В. должно быть возвращено из бюджета 130 тыс.руб., а остаток вычета 1 млн.руб. (к возврату 130 тыс.руб.) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2014 год для имущественного вычета (с ипотечными процентам)

Описание примера: В 2014 году Юрьев С.С. купил квартиру за 4 000 000 руб., из них на 2 млн.руб. он оформил ипотечный кредит. В 2014 году он уплатил процентов по кредиту на сумму 200 000 руб. В том же году Юрьев С.С. работал в АО "Банк" и получил доход 3 млн.руб. (уплачено 390 тыс.руб. налога). По результатам декларации Юрьеву С.С. должно быть возвращено из бюджета 286 тыс.руб. (260 тыс.руб. основного вычета и 26 тыс.руб. вычет по процентам). В последующие годы он сможет продолжить получать вычет по кредитным процентам.

Образец заполнения декларации 3-НДФЛ за 2013 год для имущественного вычета (без ипотеки)

Описание примера: В 2013 году Иванов И.И. купил квартиру за 2 000 000 руб. В том же году Иванов И.И. работал в ООО "Аванта" и получил доход 600 тыс.руб. (уплачено 78 тыс.руб. налога). По результатам декларации Иванову И.И. должно быть возвращено из бюджета 78 тыс.руб., а остаток вычета 1,4 млн.руб. (к возврату 182 тыс.руб.) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2013 год для имущественного вычета (с ипотекой)

Описание примера: В 2013 году Иванов И.И. купил квартиру за 3 000 000 руб., из них на 1 млн.руб. он оформил ипотечный кредит. В 2013 году он уплатил процентов по кредиту на сумму 100 тыс.руб. В том же году Иванов И.И. работал в ООО "Аванта" и получил доход 3 млн.руб. (уплачено 390 тыс.руб. налога). По результатам декларации Иванову И.И. должно быть возвращено из бюджета 273 тыс.руб. (260 тыс.руб. основного вычета и 13 тыс.руб. вычет по процентам). В последующие годы он сможет продолжить получать вычет по кредитным процентам.

Иванов Иван Иванович в 2012 году купил квартиру за 2 200 000 руб.

В 2013 году он обратился за имущественным вычетом и вернул 91 000 руб подоходного налога за 2012 год, т.е. из максимально возможного вычета 2 000 000 руб. использовал 700 000 руб (Строка 140 + строка 240 листа И последней сданной 3-НДФЛ)

В 2014 году Иванов И.И. сдает декларацию 3-НДФЛ для получения остатка 1 300 000 руб. (Строка 260 листа И из 3-НДФЛ с последней сданной 3-НДФЛ).

Поможем Иванову И.И. заполнить декларацию.

Установка программного обеспечения

- Заходите на официальный сайт ФНС http://www.nalog.ru

- Выбираете раздел «Физические лица»

- Находите раздел «Программное обеспечение», выбираете «Декларации»

- Выбираете год за который подаете декларацию, далее выбираете «Программа установки. расширение EXE», загружаете программу и запускаете

Запустив программу - слева увидите список вкладок к заполнению, идем по порядку.

Тип декларации

- 3-НДФЛ (если Вы постоянно работаете и проживаете в России)

Номер инспекции

- выбираете налоговую к которой относитесь по месту жительства (месту постоянной прописки)

Номер корректировки

- выбираете «0», если сдаете за 2013 год первую декларацию по имущественному вычету, если сдаете уточненную «1,2,3…» в зависимости какая по счету.

Признаки налогоплательщика

- выбираете «иное физическое лицо»

Имеются доходы

- выбираете «учитываемые “справками о доходах физического лица”…»

Достоверность подтверждается

- «лично», если сдаете лично сами.

Шаг 2. Заполняем «Сведения о декларанте»

Обязательно в первую очередь выберете сверху «ящик с документами»

Ф.И.О

- заполняете

ИНН

- заполняете. Если не знаете ИНН пройдите на официальный сайт ФНС

Данные о гражданстве

- выбираете «гражданин»

Сведения о документе, удостоверяющем личность

- выбираете «паспорт — 21», далее заполняете паспортные данные.

Теперь выбираете сверху “домик”

Адрес в РФ

— “жительства”, при подаче документов по месту постоянной регистрации; “пребывания”, в случае отнесения документов по временной регистрации.

Указываете индекс, адрес, если нет район, то оставляете пустые графы.

Номер телефона

пишите с кодом города, без пробелов.

ОКТМО

— ставите 8-мизначный код. Код найдете на официальном сайте ФНС http://www.nalog.ru/rn77/service/oktmo/

Адрес за пределами РФ

— пусто

В первую очередь выбираете 13%.

Источник выплат

- нажимаете на первый зеленый +. Заполняете в появившемся окне название организации, в которой работаете, ИНН, КПП, ОКТМО. Информацию для заполнения данного окна можете взять с раздела №1 справки 2-НДФЛ (справку берете в бухгалтерии по месту работы).

Теперь нажимаете на второй зеленый +, после чего открывается окно «сведения о доходе».

Выбираете «код дохода»

— в нашем случае это заработная плата (2000), указываете месяц за который получили доход, нажимаете “Да”. Таким образом заполняете сведения о доходе за весь год. Информацию для заполнения данного окна можно взять с раздела №3 справки 2-НДФЛ.

Имейте в виду для некоторых доходов необходимо указать сумму и код вычета.

При заполнении декларации по имущественному вычет выбираете кнопку с домиком.

Ставите галочку напротив «предоставить имущественный налоговый вычет»

Способ приобретения

- если квартира куплена по договору купли-продажи, отмечаем «договор купли-продажи», если квартира куплена в новостройке, т.е. в строящемся доме, то выбираем «инвестирование»

Наименование объекта

- «квартира»

Вид собственности

- выбираете из свидетельства о государственной регистрации

Признаки налогоплательщика

— в зависимости кто сдает декларацию. В нашем случае «собственник объекта»

Адрес

— вводите адрес приобретенного имущества. Не забывайте ввести код субъекта РФ.

Дата акта о передачи квартиры, комнаты или доли в них

- если имущество приобретено в строящемся доме, ставите дату из акта

Дата регистрации права собственности на жилой дом, квартиру, комнату

- если квартира куплена по договору купли-продажи, ставите дату из договора

Дата заявления о распределении имущественного вычета

- если общая совместная собственность, то отражаете дату составления заявления о распределении долей

Год начала использования вычета

- если получаете в первый раз, то ставите 2013, при обращении за остатком вычета ставите год возникновения права на имущественный вычет. В нашем случае 2012 год.

Далее нажмите «Перейти к вводу сумм»

Стоимость объекта (доли)

- указываете сумму из договора

Вычет по предыдущим годам по декларации

- отражаете сумму вычета полученного ранее. Только имейте в виду это не сумма, которую Вам вернули на расчетный счет. В нашем случае Иванов И.И воспользовался 700 000 руб. Значит эту сумму и указываем. (Строка 140 + строка 240 листа И последней сданной 3-НДФЛ (или листа Л, если это декларация за период до 2010 года))

Сумма перешедшая с предыдущего года

- в нашем случае это 1 300 000 руб.(Строка 260 листа И из 3-НДФЛ с последней сданной 3-НДФЛ. Либо сумма из уведомления ИФНС на 2012 год)

Вычет по пред. годам у налогового агента и вычет у налогового агента в отчет. году

- заполняете в случае получения вычета через работодателя. Указываете сумму не удержанного налога, эту информацию найдете в пункте 4.1 справки 2-НДФЛ (код вычета - 311).

Расходы по погашению кредитов

- заполняете в случае пользования ипотекой.

Теперь Вы можете просмотреть заполненную декларацию 3-НДФЛ и распечатать.

Похожие статьи