Правила оценки статей бухгалтерского баланса нужно понимать как для формирования указанной формы отчетности, так и для последующей интерпретации представленных в ней данных. Получается, что подобные знания нужны как составителям, так и потребителям финансовой отчетности.

Суть правильной оценки показателей отчетности

В любой компании за период существования производится огромное количество действий, приводящих к изменению ее имущественного состояния. По окончании каждого года для представления итогов использования оборотных и основных средств компании, отражения прироста активов организации в удобном для восприятия виде необходимо составлять баланс. Кроме того, он в обязательном порядке требуется множеству проверяющих и контролирующих органов.

Крайне важна корректная оценка статей бухгалтерского баланса , под которой следует понимать правильное отображение имущества и путей его происхождения в денежном формате. Без соблюдения указанного требования данные отчета вряд ли будут достоверны, поэтому не стоит недооценивать влияние баланса на исполнение аналитической функции финотчетности компании.

Техника формирования показателей баланса

Основополагающие принципы оценки бухгалтерского баланса изложены в п. 5 ПБУ 1/2008 «Учетная политика организаций»:

- имущество, денежные средства, ожидаемые поступления, долги перед поставщиками, персоналом, учредителями и кредитными учреждениями необходимо включать в отчет раздельно, группируя их строго в рамках классификации утвержденной формы;

- в общем порядке придерживаемся предположения, что фирма не собирается внезапно прекращать свою деятельность;

- правила учета, отраженные во внутренней политике фирмы, должны корректно применяться непрерывно от одного периода к другому;

- все изменения активов компании во взаимоувязке с источниками их поступления отражаются в периоде совершения хозяйственных действий без учета факта оплаты.

Перед началом процедуры оценки необходимо четко идентифицировать объекты, которые подлежат учету на различных счетах актива и пассива. Взаимозачет между статьями частей отчета запрещен. Кроме того, объекты должны включаться в баланс в нетто-оценке и быть сопоставимыми с показателями, отраженными в более ранних периодах.

Порядок признания сумм активов

Первоначально следует рассмотреть методы оценки статей бухгалтерского баланса , относящихся к активу и вызывающих наибольшее количество вопросов:

- Стр. 1150 «Основные средства» - включает данные о дорогостоящих объектах имущества. При их оценке учитываются положения ПБУ 6/01 «Учет основных средств».Описанные активы вносятся в отчет за минусом амортизационных отчислений - по остаточной стоимости. Если стоимость единицы при принятии на учет составляет менее 40 тыс. руб., то объект может отражаться в балансе в качестве материалов, запасов и списываться на затраты сразу по мере необходимости.

- Стр. 1230 «Дебиторская задолженность» - отражает долги сторонних компаний и прочих лиц по договорам с организацией. Здесь же могут отражаться штрафы и проценты за просрочку, причитающиеся к оплате контрагентами. Если описанные суммы просрочены и не обеспечены иными видами имущества, то задолженность должна включаться в баланс за минусом резервных сумм на основании ПБУ 21/2008 «Изменения оценочных значений».

- Стр. 1250 «Денежные средства и их эквиваленты» содержит данные по остаткам на банковских счетах и в кассах организации.

Основные методы оценки статей пассива

Различные пункты, содержащиеся в пассиве, также имеют особенности включения в них информации:

- Стр. 1130 «Уставный капитал» - учитывает взносы собственников согласно регистрационным документам, если вклад не оплачен в полном объеме, об этом должны быть даны дополнительные пояснения.

- Стр. 1370 «Нераспределенная прибыль» - здесь отражается нераспределенная прибыль прошлых лет и отчетного года, а также непокрытый убыток, полученный компанией. По общему правилу в этом поле содержится разница между валовой прибылью и уплаченными налогами с нее и иными платежами, осуществленными из того же источника (балансовая прибыль).

- Стр. 1520 «Кредиторская задолженность» - включает все не уплаченные компанией своим поставщикам суммы за приобретенные товары, работы, услуги и пр. Кроме того, здесь будет отражена задолженность перед бюджетом, внебюджетными фондами, по кредитам и займам, а также перед персоналом по оплате труда и прочим операциям.

Соблюдение приведенных принципов позволит компании сформировать отчетность с максимально возможным уровнем достоверности и точности, создав таким образом основу для последующего качественного финансового анализа и принятия обоснованных решений по управлению компанией. Кроме того, подобный подход снизит финансовые риски компании в части некорректной оценки имеющегося имущества и резервов.

При оценке статей бухгалтерской отчетности организация должна обеспечить соблюдение допущений и требований, предусмотренных Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/08).

1. Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса за период, предшествующий отчетному (с учетом произведенной реорганизации, а также изменений, связанных с применением Положения по бухгалтерскому учету "Учетная политика организации").

2. В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

3. Бухгалтерский баланс должен включать числовые показатели в нетто - оценке, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

4. Правила оценки отдельных статей бухгалтерской отчетности устанавливаются соответствующими положениями по бухгалтерскому учету.

5. При отступлении от правил, предусмотренных в пунктах 32 - 35 настоящего Положения, существенные отступления должны быть раскрыты в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эти отступления, и результата, который данные отступления оказали на понимание состояния о финансовом положении организации, отражение финансовых результатов ее деятельности и изменений в ее финансовом положении.

6. Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации активов и обязательств.

Определение понятия "оценка" фигурирует в отечественных и зарубежных монографиях и учебной литературе по бухгалтерскому учету. Вместе с тем, как показал их анализ, единства в трактовке оценки авторами в настоящее время нет. Ниже приведены определения понятия "оценка", содержащиеся в различных источниках.

Определение оценки

1. .Денежное измерение имущества организации и источников его формирования

2. Процесс определения денежных сумм, по которым элементы финансовой отчетности должны признаваться и вноситься в бухгалтерский баланс и в отчет о прибылях и убытках

3. Способ перевода учетных объектов из натурального измерителя в денежный

4. Присвоение численных значений объектам и событиям по определенным правилам

5. Способ выражения объектов бухгалтерского учета в обобщающем стоимостном измерителе, единицей которого является рубль

6. Способ выражения экономических событий (явлений) в денежном измерителе для выявления динамики изменения анализируемых показателей

Таким образом, некоторые авторы рассматривают оценку как процесс определения денежных сумм, а другие - как способ перевода из натурального измерителя в денежный. При рассмотрении оценки как способа в свою очередь приводятся неодинаковые формулировки: способ перевода учетных объектов из натурального измерителя в денежный, способ выражения объектов учета в денежном измерителе, способ, с помощью которого активы получают денежное выражение. Ряд авторов акцентируют внимание на понятии оценки как денежного измерителя, а другие - как числового значения. В некоторых отечественных учебных пособиях денежный измеритель в определении понятия оценки сводится непосредственно к российскому рублю. Следует также отметить, что разными авторами по-разному трактуются объекты оценки: имущество организации и источники его формирования, элементы финансовой отчетности, учетные объекты, объекты и события, активы, объекты бухгалтерского учета и экономические события или явления.

Некоторые ученые, говоря об оценке, акцентируют внимание на ее связи с бухгалтерским балансом и отчетом о прибылях и убытках. Другие авторы в определении оценки обращают большее внимание на ее правила и способы определения. Некоторые специалисты, давая определение оценки, акцентируют внимание на ее целях.

Рассмотрим различные виды оценки в отечественных нормативных документах и в учебной литературе по бухгалтерскому учету (табл. 1.).

Таблица 1

Нормативные документы, регламентирующие оценку различных активов в России

| Актив | Нормативные документы, регламентирующие оценку актива |

| Основные средства | Федеральный закон от 21.11.1996 N 129-ФЗ (в ред. от 03.11.2006) "О бухгалтерском учете", ПБУ 6/01, ПБУ 3/06, ПБУ 4/99, ПБУ 15/01,Методические указания по бухгалтерскому учету основных средств |

| Нематериальные активы | Закон N 129-ФЗ, ПБУ 14/2000, ПБУ 3/06, ПБУ 4/99, ПБУ 15/01 |

| Финансовые вложения | Закон N 129-ФЗ, ПБУ 19/02, ПБУ 3/06, ПБУ 4/99 |

| Материально-производственные запасы | Закон N 129-ФЗ, ПБУ 5/01, ПБУ 3/06, ПБУ 4/99, ПБУ 15/01, Методические указания по бухгалтерскому учету материально-производственных запасов |

| Незавершенное производство | Закон N 129-ФЗ, ПБУ 2/94 |

| Незавершенное строительство | Закон N 129-ФЗ, ПБУ 2/94 |

| Дебиторская задолженность | Закон N 129-ФЗ, ПБУ 2/94, ПБУ 3/06, ПБУ 4/99, ПБУ 15/01 |

Следует отметить, что большинством нормативных документов, приведенных в табл. 1, регламентируются правила первоначальной и последующей оценки перечисленных активов. Согласно ПБУ 6/01, ПБУ 14/2000, ПБУ 19/02 и ПБУ 5/01 первоначальная оценка соответствующих активов различается в зависимости от источника поступления: за плату, при взносе в уставный капитал, по договору дарения, при создании самой организацией. В табл. 2 обобщены способы определения стоимости указанных активов при принятии их к учету в зависимости от источника поступления.

Таблица 2

Определение стоимости активов при принятии их к учету в зависимости от источника поступления

| Источник поступления | Способ определения | Нормативные документы |

| За плату | Сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов | Пункт 8 ПБУ 6/01, п. 6 ПБУ 14/2000, п. 9 ПБУ 19/02, п. 6 ПБУ 5/01 |

| Вклад в уставный (складочный) капитал | Денежная оценка этих активов, согласованная учредителями (участниками) организации | Пункт 9 ПБУ 6/01, п. 9 ПБУ 14/2000, п. 12 ПБУ 19/02, п. 8 ПБУ 5/01 |

| По договору дарения (безвозмездно) | Рыночная стоимость на дату принятия к бухгалтерскому учету | Пункт 10 ПБУ 6/01, п. 10 ПБУ 14/2000, п. 13 ПБУ 19/02, п. 9 ПБУ 5/01 |

| По договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами | Стоимость ценностей, переданных или подлежащих передаче организацией | Пункт 11 ПБУ 6/01, п. 11ПБУ 14/2000, п. 14 ПБУ 19/02, п. 10 ПБУ 5/01 |

| Создание самой организацией | Сумма фактических затрат на создание и изготовление, за исключением НДС и иных возмещаемых налогов | Пункт 8 ПБУ 6/01, п. 7 ПБУ 14/2000, п. 7 ПБУ 5/01 |

Указанными в табл. 2 нормативными документами регламентируется также состав фактических затрат, включаемых в первоначальную стоимость активов, приобретаемых за плату или созданных самой организацией. В такие затраты входят:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

плата за информационные и консультационные услуги, связанные с приобретением актива;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен актив;

таможенные пошлины, невозмещаемые налоги, регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на актив;

иные затраты, непосредственно связанные с приобретением или изготовлением актива.

Специальные требования по включению в фактическую себестоимость указанных активов затрат по полученным займам и кредитам содержатся в ПБУ 15/01. Так, согласно п. п. 12, 13, 23 ПБУ 15/01 затраты по полученным займам и кредитам, непосредственно относящиеся к приобретению и (или) строительству инвестиционного актива - объекта имущества, подготовка которого к предполагаемому использованию требует значительного времени, должны включаться в стоимость этого актива, если по нему по правилам бухгалтерского учета начисляется амортизация. При этом в соответствии с п. 30 ПБУ 15/01 включение затрат по полученным займам и кредитам прекращается с первого числа месяца, следующего за месяцем принятия актива к бухгалтерскому учету в качестве объекта основных средств. Кроме того, в соответствии с п. 15 ПБУ 15/01 затраты по полученным займам и кредитам, полученным для осуществления предоплаты материально-производственных запасов, относятся на увеличение дебиторской задолженности поставщика, что, в конечном счете, приводит к увеличению фактической себестоимости материально-производственных запасов.

Оценка активов, стоимость которых при приобретении выражена в иностранной валюте, в соответствии с ПБУ 3/06 производится в рублях путем пересчета суммы в иностранной валюте по курсу Банка России (или по иному курсу, установленному законом или соглашением сторон), действующему на дату принятия объекта к бухгалтерскому учету. Для основных средств, нематериальных активов и иных внеоборотных активов пересчет производится на дату принятия их к учету в качестве вложений во внеоборотные активы.

Нормативные документы, перечисленные в табл. 1, устанавливают и правила последующей оценки активов. В табл. 3 систематизированы виды последующей оценки основных средств, нематериальных активов, финансовых вложений и материально-производственных запасов.

Таблица 3

Последующая оценка активов

| Актив | Последующая оценка | Нормативный документ |

| Основные средства | Первоначальная, или текущая (восстановительная), стоимость за вычетом накопленной амортизации | ПБУ 6/01 |

| Нематериальные активы | Первоначальная стоимость за вычетом накопленной амортизации | ПБУ 14/2000 |

| Финансовые вложения | Для финансовых вложений, по которым текущая рыночная стоимость не определяется, - первоначальная стоимость за вычетом резерва под обесценение финансовых вложений Для финансовых вложений, по которым можно определить текущую рыночную стоимость, - текущая рыночная стоимость | ПБУ 19/02 |

| Материально- производственные запасы | Фактическая себестоимость за вычетом резерва под снижение стоимости материальных ценностей | ПБУ 5/01 |

Первоначальная стоимость нематериальных активов в отличие от первоначальной стоимости основных средств и финансовых вложений изменению не подлежит. Изменение первоначальной стоимости основных средств в соответствии с ПБУ 6/01 допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации объектов основных средств. Затраты на модернизацию и реконструкцию объекта основных средств после их окончания могут увеличивать первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств. Кроме условий, перечисленных в п. 14 ПБУ 6/01, организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

Отметим, что в ПБУ 6/01 не приводится порядок определения текущей (восстановительной) стоимости объектов основных средств при их переоценке. Вместе с тем в соответствии с Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 N 91н, под текущей (восстановительной) стоимостью объектов основных средств понимается сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта. При определении текущей (восстановительной) стоимости могут быть использованы:

данные на аналогичную продукцию, полученные от организаций-изготовителей;

сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций;

оценка бюро технической инвентаризации;

экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

Если организация принимает решение о переоценке основных средств, то в последующем такие переоценки должны осуществляться регулярно. При переоценке основных средств сумма начисленной амортизации корректируется пропорционально изменению первоначальной стоимости.

В соответствии с ПБУ 4/99 в бухгалтерском балансе основные средства и нематериальные активы отражаются по остаточной стоимости, т.е. по разнице между первоначальной или текущей (восстановительной) стоимостью и суммой накопленной амортизации. Таким образом, величина остаточной стоимости данных активов зависит от принятого организацией способа начисления амортизации объектов основных средств и нематериальных активов.

Финансовые вложения с точки зрения последующей оценки делятся на две группы:

финансовые вложения, по которым можно определить текущую рыночную стоимость;

финансовые вложения, по которым текущая рыночная стоимость не определяется.

Финансовые вложения, по которым можно определить текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерской отчетности по первоначальной стоимости, уменьшенной на сумму резерва под обесценение финансовых вложений (если резерв создается).

По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, разницу между первоначальной и номинальной стоимостью в течение срока их обращения организации разрешается равномерно по мере причитающегося по ним в соответствии с условиями выпуска дохода относить на финансовые результаты (коммерческая организация) в составе прочих доходов или расходов или уменьшение или увеличение расходов (некоммерческая организация). По долговым ценным бумагам и предоставленным займам организация может составлять расчет их оценки по дисконтированной стоимости. При этом записи в бухгалтерском учете не производятся.

Материально-производственные запасы в последующем учете не переоцениваются. Однако в отчетности на конец отчетного года они показываются за вычетом резерва под снижение стоимости материальных ценностей.

На показатели финансовых вложений и материально-производственных запасов в бухгалтерской отчетности влияет выбранный организацией способ расчета фактической себестоимости указанных активов при их выбытии. При выбытии финансовых вложений, по которым не определяется текущая рыночная стоимость, их фактическая себестоимость может определяться:

по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений;

по средней первоначальной стоимости;

по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

Фактическая себестоимость выбывающих материально-производственных запасов может определяться:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Бухгалтерские записи, формирующие оценки перечисленных активов, приведены в табл. 4.

Таблица 4

Корреспонденция счетов бухгалтерского учета при оценке активов

| Хозяйственные операции | Корреспонденция счетов | |

| дебет | кредит | |

| Формирование первоначальной стоимости основных средств как суммы фактических затрат на их приобретение | 08-4 01 | 60, 76, 23, 70, 69, 10, 16, 66, 67 08-4 |

| Включение фактических затрат на приобретение и изготовление в первоначальную стоимость нематериальных активов | 08-5 04 | 60, 76, 23, 70, 69, 10, 16, 66, 67 08-5 |

| Отражение фактически произведенных затрат на строительство основных средств хозяйственным способом | 08-3 | 10, 16, 70,69, 23, 07, 66, 67 |

| Формирование первоначальной стоимости финансовых вложений как суммы фактических затрат на их приобретение | 51, 52, 60,76 | |

| Отражение фактических затрат на приобретение (изготовление) товарно-материальных ценностей | 15, 10 | 60, 76, 23,70, 69 |

| Формирование фактической себестоимости незавершенного производства | 10, 16, 70, 69, 23, 25, 26, 28 | |

| Определение фактической себестоимости готовой продукции | ||

| Формирование согласованной оценки основных средств, нематериальных активов, товарно-материальных ценностей, финансовых вложений, внесенных в счет вклада в уставный капитал | 08-4, 08-5 01 04 15, 10, 58 | 75-1 08-4 08-5 75-1 |

| Отражение рыночной стоимости безвозмездно полученных основных средств, нематериальных активов, товарно-материальных ценностей, финансовых вложений | 08-4, 08-5 01 04 15, 10, 41, 58 | 98-2 08-4 08-5 98-2 |

| Определение восстановительной стоимости основных средств в результате их переоценки (дооценки и уценки) | 01 83, 84 84, 83 02 | 83, 84 02 01 84, 83 |

| Использование рыночной стоимости для последующей оценки финансовых вложений, котируемых на рынке | 58 91-2 | 91-1 58 |

| Формирование резерва под снижение стоимости материальных ценностей на разницу между их рыночной ценой и фактической себестоимостью | 91-2 | |

| Создание резерва под обесценение финансовых вложений | 91-2 | |

| Образование резервов по сомнительным долгам | 91-2 |

Что касается оценки активов, которые отражаются в бухгалтерской отчетности по строкам "незавершенное строительство" и "незавершенное производство", то следует отметить, что в настоящее время нет единых нормативных документов, регламентирующих правила оценки данных объектов. Не существует в настоящее время и отдельного нормативного документа, регламентирующего правила оценки дебиторской задолженности.

При оценке активов в большинстве случаев предпочтение отдается оценке по фактической себестоимости, хотя в ряде ситуаций используются и иные оценки, разрешенные действующим законодательством. Виды оценок, применяемые для различных активов в соответствии с бухгалтерскими правилами, приведены в табл. 5.

Таблица 5

Наиболее распространенные виды оценок активов

| Виды оценок | Применение оценок | Нормативные документы |

| Фактическая себестоимость | При формировании первоначальной стоимости основных средств, нематериальных активов, финансовых вложений, материально-производственных запасов, приобретенных за плату; для оценки основных средств в случае их строительства хозяйственным способомнематериальных активов, полученных в результате научно- исследовательских и опытно-конструкторских работ; для учета незавершенного строительства (при выполнении работ собственными силами); для оценки готовой продукции и незавершенного производства | ПБУ 2/94, |

| Восстановительная стоимость | Для определения последующей оценки основных средств в результате их переоценки | ПБУ 6/01 |

| Оценка, согласованная учредителями (участниками) организации | При формировании первоначальной стоимости основных средств, нематериальных активов, финансовых вложений, материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации | ПБУ 5/01, ПБУ 6/01, ПБУ 14/2000, ПБУ 19/02 |

| Рыночная стоимость | Для определения первоначальной стоимости основных средств, нематериальных активов, финансовых вложений, материально- производственных запасов, полученных безвозмездно; для определения последующей оценки финансовых вложений, имеющих рыночные котировки; при формировании резерва под обесценение материальных ценностей | ПБУ 5/01, ПБУ 6/01, ПБУ 14/2000, ПБУ 19/02 |

| Дисконтированная стоимость | При учете некоторых финансовых вложений (долговые ценные бумаги,предоставленные займы) | ПБУ 19/02 |

Заметим, что в настоящее время появилась тенденция к расширению использования рыночной стоимости, которая применяется не только для оценки активов, поступивших безвозмездно, но также для определения последующей оценки финансовых вложений и учета снижения стоимости материальных ценностей. В соответствии с ПБУ 19/02 по долговым ценным бумагам и предоставленным займам организация может составлять расчет их оценки по дисконтированной стоимости. Однако при этом записи в бухгалтерском учете не производятся.

Ниже приведены виды оценки объектов учета, фигурирующие в наиболее широко используемых российских учебниках и учебных пособиях по бухгалтерскому учету.

Источник Виды оценок

1. Первоначальная стоимость, инвентарная стоимость, остаточная стоимость, полная балансовая стоимость, рыночная стоимость, восстановительная стоимость, ликвидационная стоимость, фактическая себестоимость, средняя себестоимость, ФИФО, ЛИФО

2. Первоначальная стоимость, восстановительная стоимость, учетная (бухгалтерская) стоимость, эксплуатационная стоимость, амортизируемая стоимость, балансовая (остаточная) стоимость, фактическая стоимость, планируемая стоимость, ликвидационная стоимость, возможная стоимость реализации, дисконтированная стоимость, "Pro memorie" (для памяти), переоцененная стоимость, справедливая стоимость (достоверная, реальная)

3. Первоначальная оценка, восстановительная оценка, реализационная оценка, условная оценка, неизменная (сопоставимая) оценка, оценка замещения, капитализированная (рентная) оценка, экспертная оценка

4. Первоначальная (балансовая) стоимость, текущая восстановительная стоимость, остаточная стоимость, ликвидационная стоимость, фактическая себестоимость

5. Текущая рыночная стоимость, стоимость изготовления, первоначальная стоимость, остаточная стоимость, восстановительная стоимость

6. Первоначальная стоимость, восстановительная стоимость, остаточная стоимость

Таким образом, перечни видов оценки, на которых акцентируют внимание представители различных школ бухгалтерского учета в Российской Федерации, неодинаковы; нет единства и в названиях оценок. В одном случае говорится о восстановительной стоимости, а в другом этот вид оценки называется текущей восстановительной стоимостью, а в третьем - восстановительной оценкой.

Столь значительный разброс во мнениях относительно видов оценки у представителей различных школ бухгалтерского учета в определенной мере закономерен и обусловлен многообразием воззрений в теоретических разработках в области бухгалтерского учета. Вместе с тем очевидна и явная недостаточность проработки вопросов, связанных с оценкой в российской нормативной литературе по бухгалтерскому учету. Отсутствие четких и однозначных определений понятия и видов оценки в отечественных нормативных документах приводит к неадекватному пониманию их на практике, что в свою очередь может обусловить несопоставимость показателей в отчетности различных организаций. Непроработанность многих вопросов оценки в значительной степени тормозит и процесс сближения российского бухгалтерского учета с регламентациями международных стандартов финансовой отчетности (МСФО).

Вопросам оценки элементов отчетности в МСФО уделяется большое внимание. Согласно МСФО оценка - это процесс определения денежных сумм, по которым элементы финансовой отчетности должны признаваться и вноситься в баланс и в отчет о прибылях и убытках. Ниже приведены МСФО, регламентирующие оценку различных активов организации.

Актив МСФО

Основные средства 16 "Основные средства", 23 "Затраты по займам", 36 "Обесценение активов"

Нематериальные активы 38 "Нематериальные активы", 3, 36 "Обесценение активов"

Финансовые вложения 32 "Финансовые инструменты: раскрытие и представление информации",

39 "Финансовые инструменты: признание и оценка"

Материально-производственные 2 "Запасы", 23 "Затраты по займам"

Оценка незавершенного 2 "Запасы"

производства

Оценка незавершенного 16 "Основные средства"

строительства

Оценка дебиторской 32 "Финансовые инструменты: раскрытие и представление информации",

задолженности 39 "Финансовые инструменты: признание и оценка"

Анализ требований МСФО позволяет сделать вывод, что наиболее распространенными методами оценки являются:

фактическая стоимость приобретения; активы учитываются по сумме уплаченных за них денежных средств или их эквивалентов, или по справедливой стоимости, предложенной за них на момент их приобретения, обязательства - по сумме выручки, полученной в обмен на долговое обязательство;

восстановительная стоимость; активы отражаются по сумме денежных средств или их эквивалентов, которая должна быть уплачена, если такой же или эквивалентный актив приобретался бы в настоящее время, обязательства - по недисконтированной сумме денежных средств или их эквивалентов, которая потребовалась бы для погашения обязательства в настоящий момент;

возможная цена продажи (погашения); активы отражаются по сумме денежных средств или их эквивалентов, которая в настоящее время может быть выручена от продажи актива в нормальных условиях, обязательства - по стоимости их погашения, т.е. по недисконтированной сумме денежных средств или их эквивалентов, которую предполагалось бы потратить для погашения обязательств при нормальном ходе дел;

дисконтированная стоимость; активы отражаются по дисконтированной стоимости будущего чистого поступления денежных средств, которые, как предполагается, будут создаваться данным активом при нормальном ходе дел, обязательства отражаются по дисконтированной стоимости будущего чистого выбытия денежных средств, которые, как предполагается, потребуются для погашения обязательств при нормальном ходе дел.

В настоящее время актуален переход к оценке элементов отчетности по справедливой стоимости. Справедливая стоимость - это сумма денежных средств, достаточная для приобретения актива или исполнения обязательства при совершении сделки между хорошо осведомленными, желающими совершить такую сделку, независимыми сторонами. В соответствии с регламентациями МСФО по справедливой стоимости оцениваются объекты основных средств, нематериальных активов, приобретаемые в обмен на другие активы. Справедливая стоимость используется для оценки многих видов финансовых активов и финансовых обязательств. Считается, что наилучшим показателем справедливой стоимости является рыночная цена при наличии так называемого активного рынка, на котором сделки совершаются достаточно часто, а участвующие в них стороны не зависят друг от друга.

Основная цель формирования финансовой отчетности в соответствии с МСФО - представление пользователям достоверной информации о финансовом положении и результатах деятельности организации. И эта цель, как нам представляется, может быть достигнута в отечественном бухгалтерском учете при условии, что в российских бухгалтерских стандартах будут упорядочены и уточнены все вопросы, связанные с оценкой объектов учета и показателей отчетности.

Специальными инструкциями по учету и отчетности определена процедура оценки положений бухгалтерского баланса, а также правила по оцениванию имеющихся в компании имущественных активов, обязательств и капиталов в ходе подготовки бухгалтерской отчетности.

Что влияет на оценку

При проведении оценки по статьям бухгалтерской отчетности учитывается воздействие, оказываемое разнообразными обстоятельствами:

- экономическая наполненность имущества хозяйствующего предприятия (основные средства, долги дебиторов, материалы);

- момент исполнения операции (хозяйственной, финансовой);

- уместность свершившейся операции;

- рациональность и эффективность процесса;

- предосторожность (конъюнктурного характера).

В ходе выполнения процедуры предприятием должно обеспечиваться соблюдение условий Положения по организации бухучета (ПБУ 4/99, ПБУ 1/98).

Балансовые сведения к началу отчетного периода должны сопоставляться с информацией минувшего периода с учетом имевших место преобразований, связанных с применяемой на предприятии учетной политикой.

Численные значения бухгалтерского документа должны выражаться с учетом корректирующих величин, значение которых описывается в пояснениях к документам (балансу, отчету по убытку и прибыли). За отчетный срок итоговая информация должна подтверждаться документами инвентаризации, выполняемой по реальной стоимости оцениваемых объектов.

При проведении оценки балансовых статей следует придерживаться требований ПБУ (1/2008):

- отсутствуют планы по прекращению функционирования предприятия;

- учет элементов активов и пассивов (обязательств) в компании должен вестись раздельно;

- отражение операций по учету производится во время их фактического выполнения независимо от прихода или расхода средств, с ними связанных;

- в отношении действующей в организации учетной политики не предполагаются изменения или коррективы.

Что учитывается при оценке балансовых разделов

Выполняемые в компании операции связаны со многими счетами, отражаемыми в балансовом пассиве или в активе: для расчетов (с бюджетом, контрагентами, персоналом), имущественными, денежными, учитывающими движение капитала.

В балансовый актив включены I и II разделы, отражающие в стоимостном виде принадлежащие хозяйствующему субъекту ценности с учетом их состава и расположения.

В I разделе актива («Внеоборотные активы») подлежат оценке активы долгосрочного типа:

- Активы нематериальные, учитываемые по остатку оценки. Значение остатка образуется как разность между начальной, т.е. восстановительной, оценкой и размером определенного по объекту износа.

- Основные средства, учитываемые аналогично нематериальным ресурсам, кроме наделов земли, в отношении которых износ не предусмотрен.

К сведению! В балансе все разновидности активов нематериального типа и основных средств, без учета места и иных характеристик их применения, сосредоточены в едином разделе.

- Вложения финансов долгосрочные, отражающие использование имущества предприятия или его денежных ресурсов в иных хозяйственных структурах, при этом срок вложения составляет от 12 месяцев.

- Капитальные вложения, представляющие реальные траты предприятия по незавершенным строительным объектам.

Во II разделе, объединяющем , присутствуют текущие активы, разделяемые на подгруппы:

- «Запасы», куда включены оборотные активы производственной сферы компании по отдельным статьям. В балансе оценка материалов, сырья ведется по реальной себестоимости, траты на незаконченное производство формируют по издержкам изготовления, нормативным либо по величине прямых трат.

К сведению! В указанный раздел заносят и предметы обращения, учитываемые в виде готового продукта, отгруженной товарной массы, предстоящих трат, оцененных по реальной себестоимости.

- «Денежные средства», где сосредоточены вложения финансов в иные предприятия на непродолжительное время. В указанной подгруппе также сосредоточены счета, предназначаемые для учета средств в кассе предприятия, на его банковских (расчетных, валютных) счетах, иных видов денежных средств, а также задолженности дебиторов (работников компании, иных организаций или лиц).

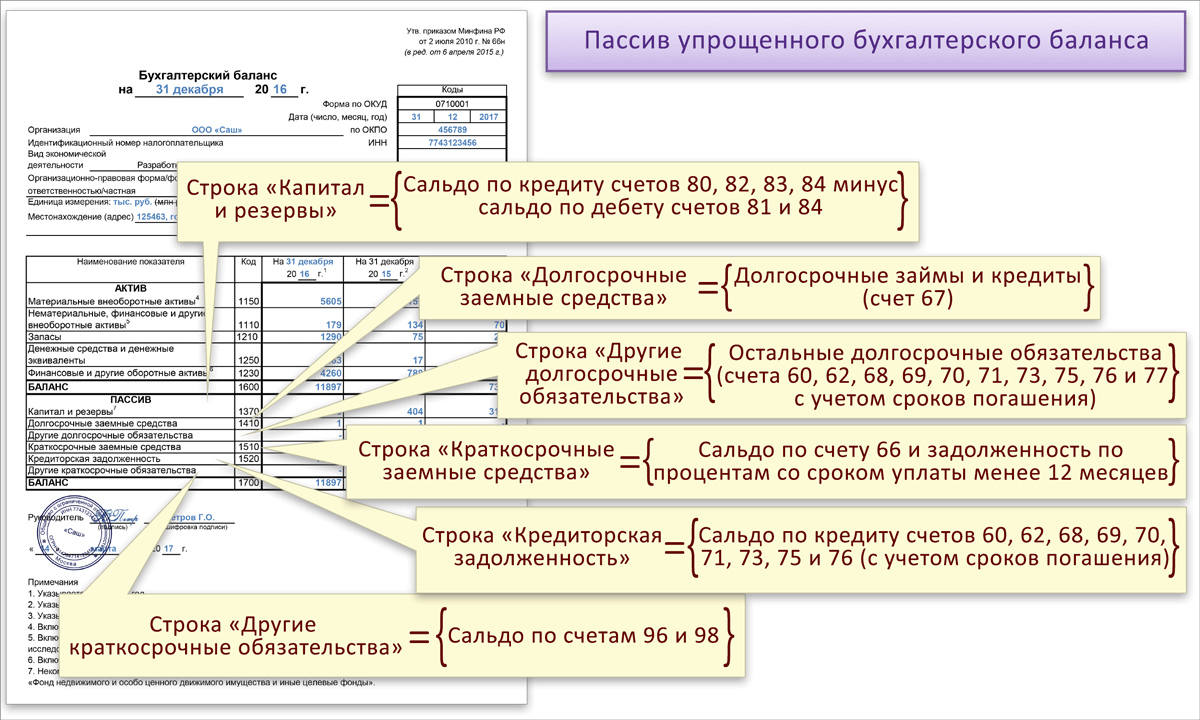

Балансовый пассив, включающий разделы III, IV, V, отражает в денежном выражении привлеченные и собственные источники ресурсов предприятия, направляемые на формирование его имущества.

В III разделе («Капитал и резервы») в виде отдельных статей сосредоточены собственные источники по формированию имущества компании. Здесь же учтены непокрытый ущерб субъекта и его нераспределенная прибыль.

К сведению! Если доля учредителя внесена не в полном размере, размер долга по балансу показывается отдельно.

Раздел IV, связанный с обязательствами, продолжительными по времени исполнения, аккумулирует долги компании по привлеченным от банковских и иных структур средствам, при этом время привлечения составляет больше 12 месяцев.

V раздел, включающий обязательства краткосрочные, аккумулирует разные группы имеющихся у компании долгов на непродолжительный срок в виде привлеченных средств, долгов кредиторов, поступлений предстоящих периодов, резервов по будущим расходам.

Каких правил следует придерживаться при оценке баланса

Подготовка и оценка бухгалтерского баланса требуют следования своду правил, устанавливаемых действующими ПБУ и определяющих порядок формирования учитываемых данных в целом по балансу и сведений, размещаемых по определенным строкам документа, в числе которых следующие:

- Не предусмотрен взаимозачет между пассивными и активными статьями кроме ситуаций, допускаемых действующими положениями по учету.

- Балансовое отражение всех имеющихся у компании обязательств, активов происходит с учетом срока их возврата (погашения) и с подразделением по срочности (долгосрочные, краткосрочные).

- Вычисление стоимости производится по:

- остаточной стоимости для основных средств (в виде трат на восстановление без учета сумм амортизации) и для объектов нематериального типа (в виде трат на покупку/изготовление за минусом амортизации);

- тратам для инвестора при определении цены незавершенного вложения капитала и для расчета финансовых активов;

- себестоимости приобретения для оборудования;

- себестоимости изготовления (производства) в отношении незавершенного производства.

- Издержки обращения переносятся в состав трат на остаток изделия.

- Траты, предстоящие в последующих периодах, подлежат учету в составе трат отчетного периода, отнесенных к будущим периодам в отчетности.

- Оценка приобретенного изделия выполняется по расходам на приобретение, а реализованного продукта/предоставленной услуги – по себестоимости плановой.

- Определение долгов дебиторов предприятия происходит по сумме, получившей их признание.

- Ценные бумаги, задолженности кредиторов и дебиторов в валюте иных стран, деньги на валютных счетах подлежат оценке в валюте РФ (рублях) посредством пересчета валютных сумм по курсу ЦБ РФ на отчетную дату.

- Ценности материального типа, потерявшие в стоимости в течение отчетного года из-за морального устаревания или потери первоначальных свойств, учитываются по цене их допустимой реализации, которая может быть меньше начальной цены. В балансе указанные ценности учитываются за минусом суммы резерва, специально создаваемого в компании под понижение стоимости ценностей.

- Значение уставного капитала соответствует в балансе показателю, устанавливаемому утвержденными и зарегистрированными правоустанавливающими документами компании (устав, учредительный договор).

- Суммы, предусмотренные для расчетов с бюджетом и банковскими организациями, подлежат согласованию обеими сторонами, по кредитам отражение долга происходит вместе с подлежащей выплате на конец отчетного периода суммой процентов.

- Сформированный в отчетном периоде финансовый результат от работы компании отображается в виде показателя прибыли (до распределения) или непокрытого убытка.

Правильность оценки баланса компании способствует получению действительной информации по состоянию, размерам и структуре ее средств по итогам финансовой деятельности. Информация, позволяющая оценить состояние средств, рентабельность и эффективность функционирования организации, ее платежеспособность, важна для разных категорий пользователей бухгалтерского баланса: государственных структур, поставщиков, инвесторов.

Правила оценки статей бухгалтерского баланса – это та базовая основа, без которой невозможно получить правильно составленную отчетность. Они не только помогают сделать отчетность более достоверной, но и избежать наказания за ее искажение.

Для чего нужна оценка статей бухгалтерского баланса

Составление бухбаланса, как и иных отчетов, входящих в состав бухотчетности, подчиняется ряду определенных требований и правил. К таким правилам относится и способ оценки той суммы, которая попадет в конкретную строку баланса, независимо от того, расположена она в его активе или пассиве.

Правильно сформировать все суммы по строкам баланса помогает знание правил и методов оценки статей бухгалтерского баланса.

Подробнее о том, какие требования предъявляются к балансу, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?» .

Основные подходы к заполнению баланса

Чтобы не ошибиться в оценке статей бухгалтерского баланса, нужно придерживаться следующих правил (п. 5 ПБУ 1/2008 «Учетная политика организаций», утвержденного приказом Минфина России от 06.10.2008 № 106н):

- активы и обязательства компании не должны смешиваться - их нужно учитывать раздельно;

- следует исходить из того, что компания не собирается прекращать свою деятельность;

- предполагается, что принятая учетная политика будет применяться последовательно и в дальнейшем;

- операции отражают в учете в то время, когда они фактически произошли, независимо от поступления или выплаты денег, с ними связанных.

Теперь определимся с теми статьями баланса, которые требуется оценить. Хозоперации, проведенные фирмой, могут затрагивать любые счета: учета денежных средств, имущества, расчетов с заказчиками и персоналом, с бюджетом и фондами, а также счета учета капитала.

Часть счетов будет отражаться в активе (основные средства, дебиторская задолженность, денежные средства), а часть - в пассиве (уставный капитал, прибыль, кредиторская задолженность).

ОБРАТИТЕ ВНИМАНИЕ! При заполнении баланса не допускается зачет между статьями актива и пассива, показатели должны быть в нетто-оценке (ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное п риказом Минфина РФ от 06.07.1999 № 43н ) и сопоставимы с показателями предыдущих периодов.

Рассмотрим правила оценки наиболее часто заполняемых статей бухбаланса.

Методы оценки статей актива бухгалтерского баланса

- Строка 1150 «Основные средства»

В оценке основных средств необходимо учитывать требования ПБУ 6/01 «Учет основных средств» (утверждено приказом Минфина России от 30.03.2001 № 26н). Основные средства отражаются в балансе по остаточной стоимости. При этом активы, по критериям соответствующие понятию основных средств (п. 4 ПБУ 6/01) и имеющие стоимость не более 40 000 рублей за единицу, могут отражаться в балансе в составе МПЗ (п. 5 ПБУ 6/01).

- Строка 1230 «Дебиторская задолженность»

Долги контрагентов в балансе показываются в сумме полной задолженности (включая начисленные проценты и иные санкции за нарушение условий договоров). Просроченные и ничем не обеспеченные долги нужно указать за вычетом резерва, создаваемого по ПБУ 21/2008 «Изменения оценочных значений» (утверждено приказом Минфина России от 06.10.2008 № 106н).

- Строка 1250 «Денежные средства и денежные эквиваленты»

По этой строке нужно собрать все остатки по кассе и расчетным счетам (в том числе валютным и специальным).

Оценка статей пассива бухгалтерского баланса

- Строка 1310 «Уставный капитал»

В этой строке отражается сумма, указанная в учредительных документах. Если учредитель не полностью внес свой вклад, его долг в балансе надо показать отдельно.

- Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Если нераспределенная прибыль прошлых лет отсутствует (деятельность начата в отчетном периоде), в этой строке будет отражаться только прибыль отчетного года - ее приводят в нетто-оценке, которая представляет собой валовую прибыль за вычетом начисленного налога на прибыль и иных платежей, производимых за счет прибыли (например, налоговых санкций).

- Строка 1520 «Кредиторская задолженность»

Она заполняется, если на отчетную дату есть долги: перед контрагентами, бюджетом или иные - на сумму обязательств, отраженных в учете (цифры будут достовернее, если задолженность подтверждена кредиторами, например, путем оформления актов сверок).

О некоторых особенностях заполнения строк актива и пассива баланса читайте также в статье .

Итоги

При составлении бухбаланса необходимо следовать определенным правилам, установленным действующими ПБУ. Эти правила устанавливают порядок не только формирования данных бухучета, составляющих основу бухотчетности, но и показателей, попадающих в каждую конкретную строку баланса.

Каждый бухгалтерский работник обязан знать все об особенностях оценки статей баланса его составлении. Понимание человеком не только основ, но и дополнительных важных аспектов и нюансов позволит не только заполнять документ правильно и достоверно. В обратном случае во время налоговой проверки могут возникнуть проблемы. В данной статье мы подробно раскроем все детали.

Оценка статей баланса: для чего

Каждая компания, которая ведет официальную деятельность, в конце учетного года должна предоставить отчет о произведенных финансовых операциях. Когда все статьи баланса подготовлены, сотруднику необходимо произвести оценку статей бухгалтерского баланса. Она представляет собой отражение данных в виде:

- Финансов всех хозяйственных средств;

- Источников их получения;

- Образование их в балансе.

Большинство экономистов выделяют несколько основных правил, которым бухгалтера следуют для произведения оценки статей баланса.

К ним относятся:

- Отдельному учету одлежат только материальные и нематериальные активы организации, ее обязательства перед партнерами и контрагентами, а также ее долги перед другими организациями;

- При оценивании статей необходимо учитывать то обстоятельство, что в следующем учетном году предприятие будет работать;

- Политика учета, которая была принята руководством компании, должна придерживаться в следующем учетном году;

- Оценка должна содержать информацию обо всех операциях за период, когда они произошли. То есть бухгалтер не должен учитывать сроки поступления средств ее исполнение.

После этого бухгалтерия определяется с тем, какие статьи необходимо оценить. Ими могут быть:

- Оценка хозяйственных операций, которые были осуществлены компанией;

- Оценка имущества организации;

- Оценка денежных средств, которые были направлены на оплату труда работников предприятия.

Стоит отметить, что по Правилам бухгалтерского учета все основные показатели должны сопоставляться с результатами прошлых учетных годов.

Также оценку статей нужно производить в нетто-оценке, а именно за вычетом регулирующих величин, раскрывающихся в пояснениях к бухбалансу, а также отчету о его финансовой прибыли и убытках.

Статьи бухгалтерского баланса: особенности их оценки

Для того, чтобы максимально правильно произвести оценку статей бухгалтерского баланса, нужно знать основные аспекты, прописанные в ПБУ 19/02. Для начала нужно перечислить особенности оценки тех статей, которые могут затруднить заполнение бухгалтерского баланса.

- Основные средства. Оценка производится по остаточной стоимости продукта. А именно по фактическим затратам, которые были реализованы в приобретении или производстве. Стоит отметить, что в таком случае начисленная амортизация вычитывается из полученной суммы. Стоит отметить, что ей не подлежат те финансовые средства, которые являются собственностью некоммерческих организаций. В некоторых случаях амортизация может не начисляться. К ним относится: объект, переведенный в консервацию, срок которой не более 2 месяцев; а также материалы, которые были приобретены для благоустройства территории и интерьера предприятия;

- Нематериальные активы. К ним могут быть отнесены достижения науки и техники, открытия и изобретения. Бухгалтера осуществляют расчет, беря за основу остаточную стоимость покупки. При этом прибавляются затраты, которые были направлены на ее модернизацию, чтобы эттот объект был пригодным к эксплуатации, и, как в первом случае, вычитается сумма амортизации. Для того, чтобы ее определить, необходимо воспользоваться линейным способом расчета. Он принят на законодательном уровне и, по словам ведущих экономистов, будет принят налоговой службой;

- Готовая продукция и сырье. К этой статье баланса также относятся материалы и продукты труда. Оценка данных статей производится по стоимости приобретения. Также за основу может идти фактическая или среднестатистическая себестоимость за единицу запасов данного продукта. В том случае, если предприятие осуществляет продажу товара, его стоимость законодательно можно списать, применяя данный способ его оценки;

- Незавершенные операции, а также расходы будущих периодов. К данной статье относится тот товар или услуга, который не успел пройти все этапы производства, требуемые технологией. Также это могут быть продукт труда, который не был укомплектован, так как не прошел тестирование на качество по правилам и нормам стандартов. Сведения рассчитываются по фактической производственной себестоимости. При этом существует нюанс: при массовом производстве товара операции могут рассчитываться по прямым расходам, при единичном – по фактическим расходам компании.

На практике большинство экономистов разделяют источники оценки собственного капитала предприятия на несколько типов, которые имеют место в отражении бухгалтерского баланса.

- В общей сумме, которая была прописана в учредительном документе, отражается уставной (складочный) капитал. В государственных и муниципальных унитарных организациях вместо него формируется уставный фонд;

- Общий размер средств, который предназначен для покрытия убытков предприятия, составляет резервный капитал;

- Суммарное значение всех созданных резервов, которые в течение этого учетного года были направлены на погашение организацией кредитной задолженности, но не были погашены в срок по основному договору, отражается в резервах по сомнительным долгам предприятия. Стоит отметить, что он создается после того, как бухгалтерия произвела полную инвентаризацию по дебиторской задолженности компании;

- Общее число средств, которые были получены организацией за время учетного года, выражается в доходах будущих периодов. Некоторые бухгалтера относят их к будущим периодам;

- Прибыль предприятия, а именно итоговые средства, которые не были распределены и получены за определенный период, называют финансовый результат отчетного периода. То есть в эту категорию не входят налоговые выплаты и санкционные отчисления;

- Общая сумма задолженности организации в кредитных учреждениях называют кредиторской задолженностью.

Процедура изменения оценочных значений в бухгалтерском балансе

Это понятие появилась в ПБУ 21/2008 и обозначает корректировку общей цены материального или нематериального актива, а также то, что выражает ее погашение в связи с появлением дополнительных сведений. Корректировка производится вследствие расчета оценки статей бухгалтерского баланса компании.

Многие экономисты принимают за оценочное значение на практике несколько категорий. К ним относятся:

- Величина резервов предприятия по сомнительным долгам;

- Резерв капитала, который был предназначен для снижения цены на запасы компании;

- Общий период эксплуатации и реализации основных финансовых средств фирмы;

- Материальные и нематериальные активы, которые подлежат расчету амортизации.

Изменения могут коснуться оценки ожидаемого поступления экономической выгоды для организации. Они будут произведены за счет эксплуатации активов, подлежащие амортизационному расчеу.

Если применение корректировки сложно отнести к определенной категории: внесение изменений в учетную политику предприятия или процесс изменения оценочного значения, то в отчетности его отражают в последней статье.

Данный аспект многие бухгалтера используют на практике.

Похожие статьи