Работодатель - налоговый агент имеет право на уменьшение НДФЛ иностранного работника на сумму фиксированных авансовых платежей, уплаченных им самостоятельно. Рассмотрим порядок уменьшения НДФЛ.

Уменьшение НДФЛ

Российские организации и индивидуальные предприниматели при выплате доходов иностранным гражданам, работающим на основании патента, признаются налоговыми агентами по НДФЛ ( , ).

НДФЛ с доходов иностранных работников, организации (ИП) могут уменьшить на сумму фиксированного авансового платежа , уплаченного за период действия патента применительно к текущему налоговому периоду (календарному году) ().

Для уменьшения НДФЛ налоговый агент должен иметь ():

- письменное заявление иностранного работника;

- платежные документы, подтверждающие уплату иностранным работником фиксированных авансовых платежей;

- уведомление из налоговой инспекции, дающее право на уменьшение исчисленного НДФЛ на сумму фиксированных авансовых платежей (далее - Уведомление) (утв. ).

В случае отсутствия хотя бы одного из этих документов зачесть фиксированный авансовый платеж налоговый агент не вправе.

На рассмотрение заявления налоговому органу отведено 10 рабочих дней со дня его получения, Уведомление выдается в отношении каждого физлица. В совершении данного действия откажут, если ():

- в налоговом органе нет информации о заключении трудового или гражданско-правового договора и о выдаче плательщику патента;

- уведомление уже выдавалось применительно к соответствующему налоговому периоду в отношении указанного лица.

Получив уведомление, налоговый агент сможет учесть суммы уплаченных мигрантом фиксированных авансовых платежей при исчислении НДФЛ с его доходов за весь период действия патента (). При получении отказа уменьшение невозможно.

Уменьшение НДФЛ на примере

Как уменьшить НДФЛ на сумму фиксированных авансовых платежей в различных ситуациях, рассмотрим на примерах.

ПРИМЕР

Вариант 1

. Сумма НДФЛ меньше уплаченных иностранным работником фиксированных авансовых платежей.

Гражданин Украины был принят на работу в ООО "Автозапчасть" (г. Москва) 11.01.2016. При трудоустройстве он предъявил патент сроком на три месяца, оплаченную квитанцию на сумму 12 600 руб. (4200 руб. х 3 мес.) и написал заявление с просьбой зачесть уплаченный налог.

На следующий день бухгалтер организации обратилась в ИФНС с просьбой подтвердить право сотрудника на зачет фиксированных авансовых платежей в счет НДФЛ. 21 января организацией было получено уведомление на уменьшение налога с отраженной в нем суммой фиксированных платежей - 12 600 руб.

Зарплата Самойленко В.В. за январь - 30 000 руб. Ставка НДФЛ для иностранного работника с патентом - 13% ().

Сумма налога составила 3900 руб. (30 000 руб. х 13%). Учитывая, что исчисленная сумма НДФЛ за месяц меньше суммы уплаченного фиксированного авансового платежа на 300 руб. (3900 - 4200), на руки сотрудник получит всю сумму, которая ему была начислена (30 000 руб.). Оставшаяся сумма авансовых платежей будет учтена при расчете НДФЛ в последующие месяцы.

Если по итогам года сумма НДФЛ с доходов иностранного работника все же получится меньше уплаченных им фиксированных авансовых платежей, то такая разница не будет считаться переплатой.

То есть если сумма исчисленного налога за налоговый период 2016 г. составит 46 800 руб. (3900 руб. х 12 мес.), а сумма уплаченных налогоплательщиком фиксированных авансовых платежей за этот же период составит 50 400 руб. (4200 руб. х 12 мес.), то полученная разница 3600 руб. (50 400 - 46 800) иностранному работнику не возвращается ( ; письмо ФНС России от 16.03.2015 № ЗН-4-11/4105).

Вариант 2

. Сумма НДФЛ больше уплаченных иностранным работником фиксированных платежей.

Предположим, что за январь зарплата Самойленко В.В. составила 45 000 руб.

Сумма НДФЛ - 5850 руб. (45 000 руб. х 13%).

В этом случае на руки иностранцу будет выдано 43 350 руб. (45 000 - (5850 - 4200)).

В учете будут сформированы следующие проводки:

ДЕБЕТ 20 КРЕДИТ 70

- 45 000 руб. - начислена зарплата за январь;

ДЕБЕТ 70 КРЕДИТ 68 субсчет "Расчеты по НДФЛ"

- 1650 руб. (5850 - 4200) - удержан НДФЛ в момент выплаты дохода физическому лицу;

ДЕБЕТ 68 субсчет "Расчеты по НДФЛ" КРЕДИТ 51

- 1650 руб. - сумма НДФЛ перечислена в бюджет;

ДЕБЕТ 70 КРЕДИТ 50 (51)

- 43 350 руб. - перечислена зарплата работнику.

Расчет суммы НДФЛ, подлежащего уплате в бюджет, можно отразить в бухгалтерской справке (см. образец ниже).

Бухгалтерская справка

Граждане, прибывшие в РФ из стран безвизового режима (бывшие союзные республики), вправе устроиться на работу по патенту. Для его получения требуется заплатить фиксированный аванс по НДФЛ.

После заключения трудового соглашения иностранцы могут уменьшить удержанный работодателем налог на сумму, уплаченную за патент. За год иностранный сотрудник может реализовать такое право только единожды и в отношении одного работодателя.

Иностранцу необходимо подать в бухгалтерию компании соответствующее заявление с приложением подтверждающих платеж бумаг. На основании этих документов организация составляет заявление в налоговую, которая выдает уведомление, разрешающее работодателю уменьшать удержанный НДФЛ.

Стандартные условия

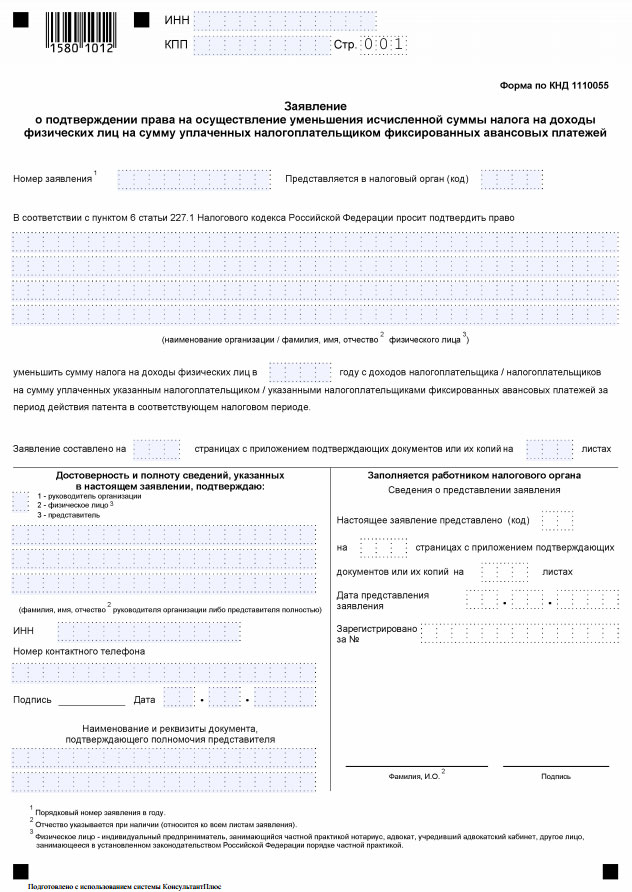

Компания может обратиться в ИФНС для получения уведомления. Оно подтвердит право на уменьшение НДФЛ на авансы иностранца за патент. Для этого работодатель подает в инспекцию заявление установленного образца (приказ ИФНС № ММВ-7-11/512@ от 13.11.15).

Условия по закону

Граждане, прибывающие в Россию из стран, не имеющих визового режима, для работы здесь должны оформить годовой патент. В период его действия они выплачивают за него фиксированные суммы (ст. 227.1 НК).

НДФЛ с заработка мигранта исчисляет и платит его работодатель: юр. лицо или ИП. Организация (ИП) вправе уменьшить сумму налога на платежи, которые иностранный работник уплатил в течение года за патент.

Организация должна получить заявление от иностранца и бумаги, свидетельствующие об уплате авансов за патент. Форма уведомления принята приказом ИФНС № ММВ-7-11/109@ от 17.03.15. Для его получения фирма обращается в налоговую по месту учета с заявлением.

Получив уведомление, компания уменьшает НДФЛ в периоде действия патента на сумму авансов за него (Письмо ФНС № БС-4-11/16682@ от 23.09.15).

Излишне удержанный НДФЛ предприятие должно возместить сотруднику по заявлению, в котором указывается счет для зачисления средств (ст. 231 НК). Если сумма авансов больше размера удержанного налога за период, то НДФЛ работнику не возмещается (п. 7 ст. 227.1 НК).

Если компания компенсирует НДФЛ, то в форме 6-НДФЛ возвращенная сотрудникам сумма указывается в стр. 090 нарастающим итогом с начала периода.

Утверждённые нормативы

Необходимую информацию об уменьшении НДФЛ на произведенные иностранцем фиксированные авансовые платежи содержит Письмо ФНС № БС-4-11/2622@ от 19.02.15. Приложением к нему являются формы уведомления на уменьшение НДФЛ и заявления на его получение. Документ подготовлен на основании Закона № 368-ФЗ от 24.11.14, который вносит поправки в НК РФ.

Согласно ст. 227.1 НК РФ платят НДФЛ по патенту иностранцы, нанятые физлицами для домашних и прочих нужд, не связанных с предпринимательством, а также работающие у юрлиц (ИП) и лиц, ведущих частную практику.

Указанные выше иностранцы платят НДФЛ авансом в фиксированном размере в течение периода действия патента. Платеж составляет 1200 р. ежемесячно с поправкой на коэффициенты (дефляции и региональный).

Региональный показатель устанавливают власти субъектов РФ, а дефлятор - Минэкономразвития. В 2017 году он равен 1,329.

Согласно Закону о положении иностранцев в России № 115-ФЗ от 25.07.02, патент выдается на период от 1 до 12 месяцев. Срок, не превышающий год, можно продлевать. Если авансовые платежи уплачены, то документ считается пролонгированными обращаться в миграционную службу не нужно.

Срок действия патента определяется периодом, за который внесены авансовые суммы. Он не может быть более года.

Приехавший на заработки иностранец вправе работать только в том регионе, где ему выдано разрешение и только по той специальности, которая в нем указана. Работодатель должен знать и не нарушать данные требования законодательства.

Сумма НДФЛ с заработка иностранца, трудящегося на российского гражданина, рассчитывается им с учетом авансовых платежей за патент в определенном налоговом периоде.

Налог с зарплаты иностранца, работающего на юрлицо (ИП), исчисляет организация или предприниматель. НДФЛ можно уменьшить на суммы фиксированных платежей за патент. За налоговый период сумму НДФЛ разрешено снизить только в одной организации (ИП), которая должна иметь соответствующее налоговое уведомление.

Уменьшение налога предприятие производит по заявлению сотрудника и бумаг, свидетельствующих об уплате авансов за патент.

Налоговая выдаст компании уведомление, если ранее оно не оформлялось и ИФНС имеет данные из миграционной службы о наличии трудового соглашения между работником и предприятием и выдаче труженику патента.

Уведомление выдается заявителю в 10-дневный срок с момента подачи заявления. Если сумма патента превышает удержанный НДФЛ, то разница не считается излишне уплаченной и возмещению не подлежит.

Иностранцы, работающие на физлиц, не сдают в ИФНС декларацию по НДФЛ, кроме следующих исключений:

- сумма начисленного НДФЛ выше уплаченных авансов за патент за налоговый период;

- иностранец пересекает границу РФ до конца года и сумма НДФЛ больше выплаченных авансов;

- патент лишен законной силы на основании Закона № 115-ФЗ.

Приложения 1 и 2 документа содержат бланк заявления организации в ИФНС и уведомления от инспекции на уменьшение НДФЛ.

Права сотрудника

Если компания не получила от ИФНС уведомление на подтверждение права уменьшить НДФЛ с заработка иностранца, работающего по патенту, на уплаченные им авансы, то работник не вправе самостоятельно сдать декларацию 3-НДФЛ с уменьшением НДФЛ и заявление на возврат переплаченных денег.

Согласно п. 6 ст. 227.1 НК НДФЛ с заработка иностранцев рассчитывает организация. Он может уменьшаться на величину уплаченных мигрантом авансов за время действия патента.

Если в течение года иностранец трудился в разных фирмах, уменьшить налог может только один из работодателей по выбору сотрудника. Для этого компания получает от ИФНС уведомление. Уменьшение производится по заявлению работника при наличии бумаг на уплату авансов.

Пунктами ст. 227.1 НК не предусмотрено самостоятельное уменьшение налога иностранцем путем подачи декларации и заявления. Такая возможность не оговаривается и в Порядке заполнения отчета 3-НДФЛ, утвержденном приказом ФНС № ММВ-7-11/671 от 24.12.14.

Если работодатель за налоговый период не уменьшил размер НДФЛ на уплаченные иностранцем суммы, то сотрудник не имеет права делать это самостоятельно, несмотря на двойное налогообложение.

Прочие требования

По законодательству РФ выходит, что иностранный гражданин, приехавший работать в Россию по патенту, платит дважды. Налог удерживает работодатель из его заработка, а также он ежемесячно платит НДФЛ по патенту в фиксированном размере.

Правила для иностранцев

Возместить налог можно на сумму, не превышающую плату по патенту. Сумма возврата зависит от зарплаты приезжего и региона трудоустройства. В разных субъектах страны плата за патент неодинаковая.

Например, иностранец трудится в Петербурге и ежемесячно платит по патенту 3000 руб. Если заработок иностранца ниже 23100 руб. в месяц, то ему ежемесячно компенсируется сумма, которую должен уплатить за него работодатель в виде НДФЛ. Так, с зарплаты 18000 руб. ему вернут (18000 * 13%) 2340 руб.

При доходе выше 23000 руб. иностранному сотруднику будет возмещаться сумма, уплачиваемая им по патенту, т. е. 3000 руб. а с заработка удержится разница (23100 * 13% — 3000) 3 руб.

Для возврата налога иностранцу работодатель оформляет заявление в произвольной форме и передает его в налоговую вместе со следующими бумагами:

- копиями документов на оплату патента;

- формой 3-НДФЛ;

- копией патента;

- заявлением от труженика, форма которого утверждена приказом ФНС № ММВ-7-11/512@ от 13.11.15.

Уведомление налоговики выдадут в 10-дневный срок. После этого НДФЛ можно уменьшать.

Деньги по патенту должны вноситься в той ИФНС, где зарегистрирован работодатель (ст. 226 НК).

На каждого сотрудника-иностранца предприятие должно подготовить отдельное заявление и подтверждающие документы.

Бланк заявления на уменьшение НДФЛ:

Особенности с ребёнком

В действующее законодательство о предоставлении вычета на ребенка внесены изменения, вступившие в силу с 2017 года.

Данный вычет относится к стандартным. Его размер и порядок предоставления регламентирует ст. 218 НК. Родителям он положен до того момента, пока их совокупный доход с начала года не достигнет 350 тыс. руб.

Размеры вычетов на текущий год указаны в таблице:

На отраженные в таблице суммы НДФЛ не начисляется.

Например, в семье растут трое детей до 18 лет, каждому из трудоустроенных супругов работодатель ежемесячно предоставит вычет в сумме 5800 руб. (1400 + 1400 + 3000), т. е. сотрудник дополнительно получит 754 руб. (5800 * 13%).

Вычет полагается родителям, пока ребенок не достиг 18 лет, а для студентов-очников - 24 лет. Заявление на вычет сотрудник должен написать при устройстве на работу или при рождении ребенка.

Вычет положен всем лицам, с чьего дохода удерживается НДФЛ в размере 13%. К ним относятся родители, в т. ч. приемные, опекуны и попечители.

Излишне удержанные суммы НДФЛ из заработка сотрудника могут ему возмещаться. Для этого нужно подать в налоговую по месту жительства декларацию 3-НДФЛ.

Вычет предоставляется трудящимся, чьи дети проживают за рубежом. Родители должны представить работодателю документ от уполномоченного иностранного органа о том, что ребенок действительно находится там.

Одиноким или единственным родителям вычет на ребенка предоставляется в двойном размере. Они должны принести документ, подтверждающий их статус.

Основания патента

Для уменьшения налога на сумму авансов, уплаченных иностранцем, компании потребуется:

- заявление на уменьшение НДФЛ от сотрудника;

- квитанции об уплате авансов;

- уведомление от ИФНС о возможности возмещения налога.

Уведомление выдается отдельно для каждого иностранца единожды и действует в течение года.

Если оплаченный иностранцем патент действует в двух годах, то уведомление следует получить для каждого из них. Уменьшать НДФЛ в периоде можно на сумму платежей иностранца, приходящихся на этот период.

Например, патент оплачен и действует с 1 апреля 2016 года по 31 марта 2017 года. Удержанный за 2016 год налог с заработка иностранца можно уменьшить на авансы апрель-декабрь 2016 года, за 2017 - на авансы за январь-март 2017 года.

Если иностранец трудится в нескольких организациях, заявление на уменьшение НДФЛ он вправе подать только одному из своих работодателей на выбор.

Величина фиксированных платежей по патенту отражается в разделе 5 справки 2-НДФЛ. Если удержанный из заработка налог меньше суммы аванса, то разница иностранцу не компенсируется.

Примеры заявления на уменьшение НДФЛ и процедуры

Работающий по патенту иностранец подает работодателю заявление с просьбой уменьшить удерживаемый с его заработка НДФЛ. Оно не имеет установленной формы и пишется произвольно.

Образец документа представлен ниже:

Директору ООО «Знамя»

Семенову А. П.

от Гаспаряна В. В.

ЗАЯВЛЕНИЕ

Прошу вас уменьшить НДФЛ, удержанный из моего заработка, на сумму моих платежей по патенту. По настоящий момент я оплатил авансов на сумму – 4 250 руб. Квитанции, свидетельствующие об их уплате, прилагаю.

15.03.2017 Гаспарян

Возможен и такой вариант написания:

ИП Чернову Г. С.

От водителя

Закичко Р. А.

Заявление

Прошу в 2017 году уменьшать начисленные с моего заработка суммы НДФЛ на величину уплаченных мною авансов по патенту.

Приложение:

Копия квитанции на уплату фиксированного аванса.

11.01.2017. Закичко

Представитель компании оформляет утвержденный бланк заявления и вместе с бумагами от сотрудника сдает его в налоговую. Получив документы, ИФНС обращается в миграционную службу (УФМС) за подтверждением наличия трудовых отношений между предприятием и иностранцем.

Работодатель уведомляет УФМС о трудовом соглашении с сотрудником в течение трех дней. Сотрудник же обязан предоставить копию трудового договора в 2-месячный срок с момента получения патента. Если впоследствии иностранец меняет работу, то соглашение с новым работодателем он предоставлять не должен.

Миграционная служба имеет право не принять копию договора и аннулировать патент, если работник не нашел работу в течение двух месяцев. Если иностранец, получив патент, трудился у физлица, он может не предоставлять.

Из приведенных выше фактов следует, что наличие или отсутствие копии соглашения между работником и компанией в УФМС косвенно подтверждает трудовые отношения между сторонами.

Главной бумагой, доказывающей такие отношения, является уведомление организацией миграционной службы об оформлении с иностранцем трудового соглашения. Уведомление подается лично или высылается и уведомлением.

Документы, сданные лично, быстрее попадут в базу УФМС и не потеряются, что возможно при пересылке.

После этого работодатель может обратиться в налоговую для получения разрешения на уменьшение НДФЛ. Чтобы не получить отказ, организации нужно также предоставить копию уведомления о наличии трудового соглашения со штампом УФМС о его принятии.

В течение 10 дней ИФНС даст ответ на заявление работодателя в форме уведомления о его праве уменьшить налог либо об отказе.

Право на компенсацию налога у одного работодателя действует 1 год независимо от того, сколько патентов за это время получил иностранец и когда платил по ним: до или после получения уведомления работодателем. Место уплаты фиксированных авансов значения не имеет.

В следующем году предприятие вновь должно обратиться в ИФНС для получения уведомления.

Фиксированный авансовый платёж

С 2015 года иностранца без визы принять на работу организация РФ может только при наличии у него патента, выданного УФМС. Срок действия документа не может превышать 1 год и зависит от того, за какой период мигрант уплатил фиксированный аванс по НДФЛ.

Осуществлять платежи за выдачу, переоформление и пролонгацию патента должен сам иностранец.

Работодатель при расчете заработка иностранца может уменьшить сумму начисленного НДФЛ на размер уплаченных сотрудником фиксированных платежей за текущий год.

Для этого необходимо следующее:

Получение уведомления свидетельствует о разрешении на уменьшение НДФЛ, удерживаемого с сотрудника.

Обзор ставок и расчётов

С сотрудника, работающего по патенту, работодатель удерживает 13% НДФЛ, независимо от того, является трудящийся резидентом или нет. Пример. Гражданин Армении Абрамян А. С. В начале 2017 года оплатил патент для работы в Москве на 3 месяца. Фиксированный платеж составил 12600 (4200 * 3).

16 января текущего года Абрамян устроился водителем в бюджетную организацию с окладом 29500 руб. В день приема на работу он оформил заявление на уменьшение налога. Также им была предоставлена квитанция, подтверждающая авансовый платеж, с которой бухгалтер снял копию.

В тот же день организация направила в ИФНС заявление на получение права уменьшить НДФЛ. 25 января уведомление было получено.

Сумму налога бухгалтер уменьшил с начала года.

Он произвел расчеты так:

Патент иностранцам выдает миграционная служба. Чтобы патент действовал, приехавший гражданин должен вносить авансы по НДФЛ. В месяц эта сумма составляет 1200 руб. с поправкой на два коэффициента, значения которых устанавливаются ежегодно.

Коэффициент-дефлятор утверждает Минэкономразвития. В 2017 году он равен 1,623, а региональный утверждают субъекты РФ. Так, в текущем году для Москвы он имеет значение 2,1566, для Петербурга - 1,5403. Если регион на текущий период его не утвердил, то он считается равным 1.

Для столицы оплата за патент в 2017 году составляет 4200 руб. в месяц (1200 * 1,623 * 2,1566).

Если иностранец получает доходы, которые облагаются по разным ставкам, то уменьшению подлежит только НДФЛ по ставке 13%.

Итак, приехавший в Россию на заработки гражданин должен оформить патент и уплачивать за него авансом установленную законодательством фиксированную сумму. Заключив договор с работодателем, иностранец вправе написать заявление на уменьшение удерживаемого с него НДФЛ на уплаченные авансы. Работодатель для этого должна подать документы в ИФНС и получить разрешающее уведомление.

В комментируемом письме ФНС отмечает, что налоговый агент вправе уменьшить исчисленный НДФЛ на суммы фиксированных авансовых платежей за период действия патента в соответствующем налоговом периоде, после получения от налогового органа уведомления независимо от даты его получения. Аналогичное мнение налоговики уже высказывали в прошлом году (письма ФНС России от 23.09.2015 № БС-4-11/16682@, УФНС России по г. Москве от 16.10.2015 № 20-15/109294).

А делать, если налоговый агент обратился за уведомлением в соответствующем налоговом периоде, но получил его в следующем году? Ведь в документе указывается налоговый период, в котором может быть осуществлено уменьшение налога.

Действительно, до получения уведомления организация-работодатель не вправе учитывать при расчете суммы НДФЛ к уплате сумму уплаченных сотрудником в течение налогового периода фиксированных авансовых платежей. Поэтому у иностранного работника образуется переплата налога, которая подлежит возврату по правилам, установленным статьей 231 Налогового кодекса РФ.

Правила возврата НДФЛ

Сумма НДФЛ подлежит возврату на основании письменного заявления налогоплательщика. Ее возвращают за счет сумм НДФЛ, подлежащих перечислению в бюджет в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент удерживал НДФЛ, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления.

Излишне удержанный налог возвращается налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении.

Если суммы налога, подлежащей перечислению налоговым агентом в бюджет, недостаточно для осуществления возврата налогоплательщику в установленный срок, налоговый агент в течение 10 дней со дня получения заявления от сотрудника направляет в налоговый орган по месту своего учета свое заявление на возврат излишне удержанной им суммы налога. Вместе с заявлением на возврат налоговый агент представляет в налоговый орган выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджет.

Налог возвращается налоговому агенту в порядке, установленном после зачета в счет неоплаченных налоговых долгов (ст. 78 НК РФ). До осуществления возврата из бюджета налоговый агент вправе вернуть налог иностранцу за счет собственных средств.

Похожие статьи