Международная практика обоснования инвестиционных проектов использует несколько показателей, позволяющих подготовить решение о целесообразности (нецелесообразности) вложения средств (оценить эффективность инвестиционного проекта).

Эти показатели можно объединить в две группы:

1. Основанные на дисконтированных оценках («динамические» методы):

2. Основанные на учетных оценках («статистические» методы):

Методы, основанные на дисконтированных оценках

Чистая приведенная стоимость (Net Present Value, NPV) . Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, P2, ..., Рk. Общая накопленная величина дисконтированных доходов (PV) и чистая приведенная стоимость (NPV) соответственно рассчитываются по формулам:

Очевидно, что если: NPV > 0, то проект следует принять; NPV < 0, то проект следует отвергнуть; NPV = 0, то проект ни прибыльный, ни убыточный.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Индекс рентабельности инвестиций (Profitability Index, PI) . Этот метод является, по сути, следствием метода чистой теперешней стоимости. Индекс рентабельности рассчитывается по формуле:

Очевидно, что если: РI>1, то проект следует принять; РI<1, то проект следует отвергнуть; РI=1, то проект ни прибыльный, ни убыточный.

Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченность сверху общего объема инвестиций . В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV. либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Внутренняя норма прибыли инвестиций (Internal Rate of Return, IRR) . Вторым стандартным методом оценки эффективности инвестиционных проектов является метод определения относительного показателя, определяемого в % отношении - внутренней нормы рентабельности проекта (internal rate of return, IRR), т.е. такой ставки дисконта, при которой значение чистого приведенного дохода равно нулю. Формула показателя имеет вид:

Если: IRR > WACC. то проект следует принять; IRR < WACC, то проект следует отвергнуть; IRR = WACC, то проект ни прибыльный, ни убыточный.

Отметим, что вместо критерия сравнения WACC может быть использована любая другая норма доходности, например, ставка по депозиту, ставка доходности по гособлигациям и т.д.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Модифицированная внутренняя норма прибыли (Modified Internal Rate of Return, MIRR) . MIRR - это ставка в коэффициенте дисконтирования, уравновешивающая притоки и оттоки средств по проекту. Метод дает более правильную оценку ставки реинвестирования и снимает проблему множественности ставки рентабельности, показатель рассчитывается по следующей формуле:

Дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP) . Метод определения дисконтированного срока окупаемости инвестиций аналогичен методу расчета простого срока окупаемости, однако нет недостатков последнего, а именно - игнорирования факта неравноценности денежных потоков, возникающих в различные моменты времени.

Условие для определения дисконтированного срока окупаемости может быть сформулировано как нахождение момента времени, когда современная ценность доходов, получаемых при реализации проекта, сравняется с объемом инвестиционных затрат. Формула расчета дисконтированного срока окупаемости инвестиций:

Методы, основанные на учетных оценках

Срок окупаемости инвестиций (Payback Period, PP) . Этот метод - один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого.

Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид: РР = n , при котором Рk > IC

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе. Во-первых, он не учитывает влияние доходов последних периодов. Во-вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам.

Коэффициент эффективности инвестиций (Accounting Rate of Return, ARR) . Этот метод имеет две характерные черты: он не предполагает дисконтирование показателей дохода; доход характеризуется показателем среднегодовой прибыли (балансовая прибыль за вычетом отчислений в бюджет).

Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) в % отношении, рассчитывается делением среднегодовой прибыли (PN) на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной стоимости активов (RV), то ее оценка должна быть исключена. Формула ARR имеет следующий вид:

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса-нетто).

Без инвестиционного анализа, даже при запуске самого малого предприятия, в современных условиях не обойтись. Ставка дисконтирования, срок окупаемости, маржинальность, внутренняя норма доходности и др. так или иначе уже стали знакомыми нам понятиями. Но в данной статье мы хотели бы рассказать об еще одном параметре инвестиционного анализа — модифицированной внутренней норме рентабельности (MIRR ). Далее мы поясним, для чего данный показатель рассчитывается, как это сделать самостоятельно и какое значение MIRR имеет при бизнес-планировании.

Что такое MIRR?

MIRR ) — это показатель характеризующий другой смежный параметр инвестиционного анализа, ставку дисконтирования. MIRR характеризует такую ставку дисконтирования, при которой суммарная приведенная стоимость доходов от осуществляемых инвестиций будет равняться стоимости этих инвестиций. Поэтому же MIRR часто путают с внутренней нормой доходности (ВНД), но есть некоторые отличия, о которых мы поговорим позже.

В некоторых случаях можно обойтись и без расчета модифицированной внутренней нормы рентабельности. Но следует понимать, что чем полнее будет ваш инвестиционный анализ, тем содержательнее и объективнее будет выглядеть бизнес-план проекта. Особенно важно это при привлечении инвестиций или получении крупного банковского кредита на развитие бизнеса. Тогда ваш бизнес-план и его финансово-расчетная составляющая будут проверяться уже профессионалами, для которых наличие в ваших расчетах модифицированной внутренней нормы рентабельности станет знаком серьезности и профессионализма заемщика. Для таких специалистов бизнес-план без финансовой модели и инвестиционного анализа не представляет собой никакой ценности. Более того, бизнес-план должен связывать расчет финансовых показателей с маркетинговым анализом, технологическими характеристиками и т.д. Чтобы посмотреть, как правильно составить структуру бизнес-плана и разработать подходящую финансовую модель советуем вам посмотреть пример такого готового документа. Например, для образца можно сказать подходящий под специфику вашей деятельности бизнес-план у нас на сайте.

Формула для расчета MIRR

Для начала отметим, что различия между внутренней нормой доходности и модифицированной нормой внутренней доходности заключается, прежде всего, в расчетах. MIRR является скорее более расширенной “версией”. При этом существует три базовых метода:

- Когда все значения доходов (денежных потоков от реализации проекта) приводятся к концу проекта. В данном случае доходы приводятся на основе ставки, которая равна величине средневзвешенной стоимости капитала (WACC).

- Всн начальные и повторные инвестиции приводятся к начальным значениям. В данном случае для расчета проекта используется ставка дисконтирования.

- Модифицированная нормой внутренней доходности определяется как норма дохода, при которой все ожидаемые доходы, приведенные к концу проекта, имеют текущую стоимость, равную стоимости всех требуемых затрат.

Показатель MIRR — как индикатор инвестиционной привлекательности проекта

Преимуществом рассматриваемого в данной статье показателя является то, что его очень часто используют на практике, более того, на самом высоком уровне топ-менеджеров.

Во-первых, связано это с тем, что в отличие от внутренней нормы доходности, данный параметр подразумевает то, что определение ставки дисконтирования включается в расчет модифицированной внутренней нормы доходности.

Во-вторых, MIRR рассчитывается в процентах и поэтому этот параметр намного удобнее для анализа. Относительные показатели легче сравнивать между собой. Так, например, MIRR легко сравнивать со ставкой банковского вклада или кредита, чтобы определить целесообразность инвестирования в проект.

В-третьих, любой инвестиционный проект предполагает наличие первоначальных вложений в вид оттока денежных средств, которая приведет к поступлениям денежных средств в будущем (в идеальном случае). И в случае запуска бизнеса, вложенные средства не всегда приносят одинаковый результат, в одинаковые сроки, как, например, в случае с сдачей жилья в аренду или открытием банковского депозита. Поэтому, чтобы понять, на какой доход можно рассчитывать при инвестировании в первую очередь следует определить модифицированную внутреннюю норму доходности и сроки окупаемости.

MIRR позволяет понять, на сколько выгодно и целесообразно будет инвестировать в проект. Более того, это позволит оценить запас прочности и устойчивости компании.

Инвестиционный анализ проводится, прежде всего, для того, чтобы определить прибыльность проекта и то, через какое время и в каком размере возможно будет получение этой прибыли. Поэтому одним из важнейших и интереснейших показателей инвестиционного анализа является расчетная норма прибыли. В данной статье мы подробно разберем, что это такое, как и для чего рассчитывается данный показатель. Кроме того, данный показатель может быть интересным для рассмотрения самими собственниками компании, так как показывает, сколько денег приносит каждый вложенный рубль. А также средняя норма рентабельности позволяет сравнить различные проекты и выбрать наиболее выгодный. Поэтому важно правильно рассчитать MIRR .

Модифицированная внутренняя норма рентабельности (MIRR) и ее роль в бизнес-планировании

Модифицированная внутренняя норма рентабельности (MIRR ) в бизнес-планировании имеет значительное преимущество перед другими показателями инвестиционного анализа. Например, простая внутренняя норма доходности (IRR) не дает возможности провести такой расширенный инвестиционный анализ, который позволил бы на основе данной ставки (нормы) проводить межотраслевые и макроэкономические сравнения.

Еще одно преимущество модифицированной внутренней нормы доходности (MIRR ) — это то, что она предполагает, что все денежные потоки будут повторно вложены (реинвестированы) по ставке дисконтирования, а не по IRR проекта. Таким образом, MIRR позволяет более точно проводить оценку по реинвестиционным проектам.

Определение модифицированная внутренняя норма рентабельности (MIRR ) — важный и показательный параметр. Но сам по себе он может мало что дать. Лучше рассчитывать его в совокупности с другими параметрами инвестиционного анализа:

- срок окупаемости;

- отдача от инвестиций;

- внутренняя норма доходности;

- финансовые коэффициенты и др.

Более того, не только расчет какого-либо параметра должен осуществляться в комплексе с другими параметрами. Также необходимо проводить инвестиционный анализ в комплексе с всесторонним бизнес-планированием.

Выводы: что если не определить модифицированную норму доходности (MIRR)

Таким образом, можно сделать вывод, что современный инвестиционный анализ не стоит на месте. Появление различных модификаций в расчете параметров инвестиционного проекта позволяет осуществлять все более точные прогнозы и сравнения. Модифицированная внутренняя норма рентабельности (MIRR ) позволяет проанализировать целесообразность проекта, становится базовым элементом при сравнении доходности проекта и альтернативных вариантов вложения свободных финансовых ресурсов.

Данный показатель является важным звеном в многоступенчатой системе анализа денежных потоков (преимущественно доходов) по проекту. Эта система анализа подразделяется на следующие уровни:

- Соотношение между доходами и расходами (в том числе, альтернативными);

- Перспективность бизнеса или отрасли;

- Структура доходов.

Последний уровень особенно важен поскольку структура доходов в первую очередь влияет на то, как инвесторы принимают решение о вложении средств в тот или иной проект. Еще один фактор, влияющий на решение инвестора о инвестировании — это правильно составленный бизнес-план. Важно не только осуществить все расчеты, но сделать так, чтобы автоматическая модель менялась автоматически, а также важна правильная, четкая и логичная структура бизнес-плана.

Для того, чтобы сделать все правильно, а также сэкономить ваши время и деньги, советуем ориентироваться на уже готовые образцы бизнес-планов. Преимущество готового бизнес-плана — это, прежде всего, рабочая автоматическая финансовая модель и понятная структура позволяет вам шаг за шагом спланировать будущую деятельность. Также можно будет обратиться за помощью к специалистам в сфере профессиональной разработки бизнес-планов.

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности (IRR). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости ) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности формула расчета

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t – период времени.

|

★ |

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC ).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

IRR| Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье « ». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Мастер-класс: «Как рассчитать внутреннюю норму доходности бизнес плана»

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

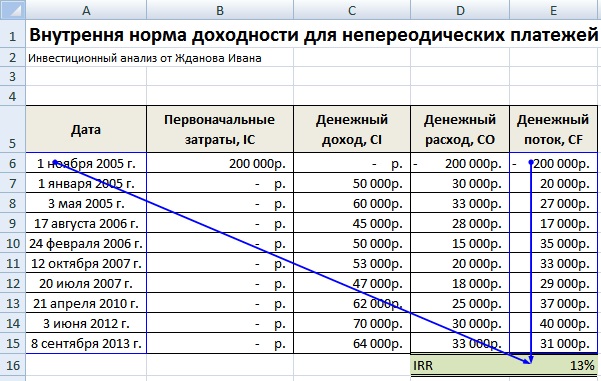

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

MIRR – внутренняя норма доходности инвестиционного проекта;

COF t – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

Анализ инвестиционных проектов на основе метода внутренней ставки доходности (IRR) предполагает, что все денежные потоки проекта могут быть инвестированы по этой ставке, что нереально. Этот недостаток метода IRR устраняется при использовании так называемой модифицированной внутренней нормы доходности или сокращенно MIRR (M odified I nternal R ate of R eturn).

Суть расчета MIRR проста: все положительные денежные потоки от проекта наращиваются по % ставке, равной стоимости капитала компании (WACC), а затем находится ставка, дисконтируя по которой мы получим сумму нашей инвестиции. Возьмем для примера проект А, тот же самый, который использовался для расчета NPV и IRR ранее. Чтобы разобраться, как сделать расчет модифицированной внутренней нормы доходности, посмотрите на рисунок ниже:

Разберем всё по порядку.

Действие первое: все потоки от проекта инвестируются (наращиваются) по ставке 10% (мы помним, что это стоимость капитала для нашей компании).

Последний денежный поток не наращивается, это будет датой окончания нашего инвестиционного проекта. Итого получилось в четвертый год суммарный денежный поток должен быть равен 15,795.

После этого денежные потоки от проекта будут такими (в красной рамке):

В этой таблице рассчитан NPV проекта после «модифицирования» его денежных потоков. Как видно из таблицы, ничего не поменялось: NPV проекта А как и раньше равно 788 денежным единицам.

То есть у нас получилось, что вместо ежегодных денежных притоков остался только один положительный денежный поток в конце 4-го года и первоначальная инвестиция в сумме 10,000. Единственный денежный приток является эквивалентом четырех ежегодных положительных денежных потоков, что подтверждается неизменностью величины NPV.

Действие второе: теперь надо вычислить внутреннюю норму доходности для этих двух денежных потоков, которые эквивалентны первоначальному проекту А. Для этого лучше всего воспользоваться функцией ВСД в программе Excel (об этом подробно рассказано тут):

IRR в данном случае получилось равной 12,1%, а не 14,5% как IRR для первоначального проекта А. Эта величина 12,1% и является модифицированной внутренней нормой доходности.

В программе Excel можно рассчитать показатель MIRR напрямую. В закладке Формулы->Финансовые есть формула МВСД, которая и отвечает за расчет модифицированной нормы доходности. В ячейку «значение» нужно ввести ссылку на ячейки с денежными потоками, в ячейку «ставка_реинвест» - значение стоимости капитала, в нашем случае 10%.

Как видно из рисунка, функция МВСД дает то же самое значение показателя MIRR, которое было получено ранее расчетом из двух действий, а именно 12,1%.

Теперь можно посмотреть, как изменится решение о выборе из двух инвестиционных проектов А и Б.

Как видно из таблицы, при стоимости капитала (ставке дисконтирования и инвестирования) 10% оба метода «выбирают» проект А, при стоимости капитала 6% - оба метода также «голосуют» за один и тот же проект - проект Б (выделено синим). Сравните эту таблицу с предыдущей, где при тех же % ставках сведены вместе показатели NPV и IRR (ссылка на эту таблицу).

Таким образом, метод модифицированной внутренней нормы доходности снимает конфликт между NPV и IRR при выборе между двумя взаимоисключающими проектами, поскольку уравнивает ставку реинвестирования денежных потоков. Однако, MIRR отменяет одно из преимуществ метода IRR - придется рассчитывать ставку дисконтирования равную стоимости капитала компании, что всегда вызывает затруднения.

Возможность принятия противоположных решения также сохраняется. Если два проекта имеют одинаковый масштаб и продолжительность, то да, методы NPV и MIRR всегда будут выбирать один и тот же проект из двух взаимоисключающих проектов. То же самое справедливо и в отношении проектов одинакового размера, но разной продолжительности. В этом случае надо рассчитывать эти показатели на основе самого длительного проекта, просто добавив нулевые денежные потоки к более короткому проекту. Однако, если взаимоисключающие проекты различаются по масштабу (величине денежных потоков), то конфликт между двумя методами все еще возможен. Поэтому применение метода NPV все-таки является предпочтительнее, чем расчет IRR или MIRR (обычной или модифицированной внутренней нормы доходности).

Похожие статьи