Кредитный калькулятор использует стандартные формулы, и взяв обычный калькулятор вы сможете легко проверить полученный результат, по приведенным ниже формулам.

Кредитный калькулятор — помогает рассчитывать ежемесячную сумму выплат на погашение кредита, эффективную процентную ставку по формуле Центрального Банка РФ, так же вы сможете узнать, какая часть выплат идет на погашение основной кредитной суммы, а какая часть на погашение процентов по кредиту.

Калькулятор, на сайте , дает возможность расчета по двум видам платежей: - это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга, применяется в большинстве коммерческих банков; дифференцированный платеж - это ежемесячный платеж, уменьшающийся к концу срока кредитования, и состоит из выплачиваемой постоянной доли основного долга и процентов на невыплаченный остаток кредита, часто используется в СберБанке. Калькулятор кредитный — применяется , для сравнения различных типов займов и получения нужной информации не прибегая к помощи банковских специалистов.

Расчет дифференцированного платежа

В начале срока кредитования больше, а затем постепенно уменьшаются, т.е. регулярные платежи по кредиту не равны между собой. Структура дифференцированного платежа состоит из двух частей: фиксированной на весь период суммы, идущей на погашение суммы задолженности, и убывающей части - процентов по кредиту, которая рассчитывается от суммы остатка заложенности по кредиту. Из-за постоянного уменьшения суммы долга уменьшается и размер процентных выплат, а с ними и ежемесячный платеж.

Для того чтобы вычислить сумму возврата основного долга, необходимо первоначальную сумму кредита разделить на срок кредита (количество периодов):

Формула 1.

, где

ОД

- возврат основного долга; СК

- первоначальная сумма кредита; КП

- количество периодов.

На этом сходство в подходах банков заканчивается, и начинаются различия. Состоят они в подходах к вычислению суммы причитающихся процентов. Основных подходов два, разница - в используемой временной базе. Часть банков исходят из того, что «в году 12 месяцев»,

и тогда размер ежемесячных процентных выплат определяется по формуле:

Формула 2.

, где

, где

НП

- начисленные проценты; ОК

ПС

- годовая процентная ставка.

Часть банков исходит из того, что «в году 365 дней»

и такой подход называется расчетом точных процентов с точным числом дней ссуды. Размер ежемесячных процентных выплат в данном случае определяется по формуле:

Формула 3.

, где

, где

НП

- начисленные проценты; ОК

- остаток кредита в данном месяце; ПС

- годовая процентная ставка; ЧДМ

- число дней в месяце (понятно, что это число меняется от 28 до 31).

Пример 1.

В качестве примера приведен график платежей для кредита в размере 1 000 условных единиц на срок 12 месяцев, с ежемесячным возвратом 1/12 части кредита и уплатой процентов. В этом примере, как и

на сайте сайт при расчете начисленных процентов используется формула № 2. («в году 12 месяцев»).

Таблица 1.

!

Расчет аннуитетного платежа

Аннуитетными

, т.е. равновеликими платежами называют платежи, которые производятся на протяжении всего срока кредита равными друг другу. При таком виде платежа заемщик регулярно совершает платеж одного и того же размера. Эта сумма может меняться только по соглашению сторон или в некоторых случаях частичного досрочного погашения. Структура аннуитетного платежа также состоит из двух частей: процентов за пользование кредитом и суммы идущей на погашение кредита. С течением времени соотношение этих величин меняется и проценты постепенно начинают составлять меньшую величину, соответственно сумма на погашение основного долга внутри аннуитетного платежа увеличивается. Поскольку, при аннуитетных платежах в начале сумма, идущая на погашение основного долга, убывает медленно, а проценты всегда начисляются на остаток от этой суммы, то и общий размер уплаченных процентов по такому кредиту больше. Это особенно заметно при досрочных погашениях. В первые периоды кредитования основные выплаты приходятся именно на погашение процентов по кредиту.

Величина аннуитетного платежа определяется по формуле:

Формула 4.

, где

, где

АП

ПС

СК

-

первоначальная сумма кредита; КП

-

количество периодов.

!

Т.е. если платежи ежемесячные, то КП – срок в месяцах, а ПС месячная процентная ставка (1/12 годовой)

Формулу 4

можно назвать «классической», т.к. она применяется в расчетах, где все платежи аннуитетные, она применяется в большинстве банков, кредитных калькуляторах, в электронных таблицах. Так же она используется в расчетах на сайте сайт

Расчет аннуитетных платежей по этой формуле, можно производить с помощью MS Excel и встроенной функции рабочего листа PMT (в русских версиях ППЛАТ или ПЛТ)

Пример 2.

В качестве примера приведен график аннуитетных платежей для кредита в размере 1 000 условных единиц на срок 12 месяцев.

! При расчете необходимо учитывать погрешности округления.

Другие формулы для расчета аннуитетного платежа

Некоторые кредитные организации применяют формулу, где первый платеж - не аннуитетный:

Формула 5.

, где

, где

АП

ПС

- процентная ставка за период начисления; СК

-

первоначальная сумма кредита; КП

-

количество периодов.

Первый платеж предварительный - не аннуитетный. Он всегда, якобы, меньше АП, т.к. включает в себя только проценты за первый период, который может быть полным или неполным. Но при полном периоде - 31 день, при высоких ПС и долгосрочном кредитовании предварительный платеж может быть больше АП! Оставшиеся (КП -1) платежей – аннуитетные. Эта формула используется в АИЖК.

Также на практике встречается применение формулы, где первый и последний платежи – не аннуитетные:

Формула 6. , где

, где

АП

ПС

- процентная ставка за период начисления; СК

-

первоначальная сумма кредита; КП

-

количество периодов.

Первый и последний платежи не аннуитетные, первый - только проценты за первый период, а последний - остатки, "хвосты" и т.д.

Оставшиеся (КП

- 2) платежей - аннуитетные. Видимо, банки подгоняют АП под целое число рублей или долларов. Поэтому образуется "хвост", который переходит на последний не Аннуитетный Платеж. Далее после каждого досрочного погашения банки подгоняют уже новый уменьшенный АП под целое число денежных единиц. Т.е. "хвост" может уменьшаться или увеличиваться.

Наименьший Аннуитетный Платеж получается при расчетах по формуле 4 , наибольший - по формуле 6. Причем чем меньше АП остается до окончательного расчета, тем существеннее становится эта разница. Что особенно важно при досрочном погашении. Поэтому необходимо интересоваться не только процентной ставкой, но и формулой по которой рассчитываются АП.

Что выгоднее аннуитетная или дифференцированная схема платежей?

Вопросам выбора схемы платежа по ипотечному кредиту часто задаются потенциальные заемщики. Если сравнивать аннуитетную и дифференцированную схемы, то самыми очевидными различиями будут являться следующие:

- Неизменность размера регулярного платежа при аннуитетной схеме и постоянное убывание такого платежа при дифференцированной.

- Больший размер платежа , по сравнению с аннутетной схемой, в начале срока кредита при дифференцированной схеме.

- Аннуитетная схема выплат более доступна для заемщиков, т.к. выплаты равномерно распределяются на весь срок кредита. При выборе дифференцированных платежей подтвержденный доход заемщика или созаемщиков должен быть примерно на четверть больше , чем при аннуитетных платежах.

- При аннуитетных платежах в начале сумма основной задолженности убывает медленно, а и общий размер начисленных процентов больше. Если заемщик решит полностью погасить кредит досрочно, выплаченные вперед проценты будут потеряны. При аннуитетной схеме значительная часть процентов уплачивается с начала, обеспечивая выплаты на весь срок кредита. Поэтому при дифференцированных платежах досрочное погашение будет происходит без таких финансовых потерь даже в начале срока ипотечного кредита.

- Кредит с дифференцированным платежом труднее получить , т.к. при получении кредита оценивается платежеспособность заемщика. Дифференцированная схема в начале срока кредита предлагает значительно большие платежи, нежели аннуитетная. Это означает то, что заемщику необходимо иметь больший доход. В среднем считается, что доход заемщика при дифференцированной схеме должен быть больше на 20% выше, чем при аннуитетной схеме.

Подводя итог можно сказать, что вид платежа является одним из основных параметров кредита, однако рассматривать его необходимо в совокупности с другими параметрами.

Дифференцированный платеж — вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

Ежемесячный платёж, при дифференцированной схеме погашения кредита, состоит из двух составляющих. Первая часть называется основным платежом , размер которого не изменяется на всём сроке кредитования. Основной платёж идет на погашения основного долга по кредиту. Вторая часть — убывающая, которая уменьшается к концу срока кредитования. Данная часть платежа идет на погашение процентов по кредиту.

При дифференцированной схеме погашения кредита, ежемесячный платеж рассчитывается как сумма основного платежа и проценты, начисляемые на оставшийся размер долга. Естественно, что оставшийся размер долга уменьшается к концу срока кредитования, отсюда и получается уменьшение размера ежемесячной выплаты.

Для расчёта размера основного платежа и начисленных процентов можно воспользоваться , на сайте , либо воспользоваться обычным калькулятором.

Расчёт дифференцированного платежа

Размер основного платежа вычисляется следующим образом: необходимо сумму кредита разделить на количество месяцев, за который планируется погашение кредита, полученное число и будет являться основным платежом.

Для расчета начисленных процентов нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

Чтобы рассчитать остаток задолженности на период, т.е. найти величину из приведённой выше формулы, необходимо размер основного платежа умножить на количество прошедших периодов и всё это вычесть из общей суммы платежа.

Пример расчёта графика выплат по дифференцированному кредиту

Для примера рассчитаем график платежей по кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев.

Определим размер основного платежа:

| 100000 / 6 = 16666,67 |

Определим размер выплаты за каждый месяц периода кредитовния:

Результат подсчётов по нашему примеру на сайте будет выглядеть так:

Что подтверждает правильность наших расчётов.

На данный момент в банках выдается достаточно большое количество кредитов.

Как известно существует два способа погашения кредита — с помощью аннуитетных или дифференцированных платежей.

Кредиты с дифференцированным типом платежей преобладают в Сбербанке. Сбербанк выдает кредиты с дифференцированным типом платежей. К таким кредитам относятся автокредиты и ипотека.

Расчет дифференцированного платежа достаточно прост. Рассмотрим формулы расчета дифференцированных платежей.

Расчет дифференцированного платежа. Формула дифференцированного платежа

Формула для расчета дифференцированных платежей по кредиту:

Остаток основного долга берется на дату платежа.

Количество процентных периодов – срок (в месяцах) до окончания кредита.

Процентная ставка – годовая процентная ставка по кредиту.

Деление на 100 и на 12 производится для перевода ставки в проценты и вычисления процентов за один расчетный период (месяц).

Как видно формула состоит из 2х частей. Первая часть формулы — это константа всегда, т.е для любого месяца. Сумма долга деленная на число месяцев.

Эта часть платежа идет в погашение основного долга.

К примеру если брать кредит 120 тыс на 12 месяцев по ставке 10%, то постоянная часть дифференцированного платежа будет равна

120 000 /12 = 10 000 рублей.

Теперь рассчитаем переменную часть, которая зависит от суммы основного долга. Сумма основного долга также является переменной во времени и зависит от номера платежа.

Вот формула переменной части

Эта часть идет в погашение процентов.

Рассчитаем сумму в погашение процентов для первого платежа

120 000 * 10/(100 * 12) = 1000 рублей.

Первый платеж по дифференцированному займу таким образом будет равен постоянная часть + переменная часть =

10 тыс + 1 тыс = 11 тыс. рублей.

Рассчитаем второй платеж по кредиту.

Постоянная часть у нас получится та же, 10 тыс. рублей.

Рассчитаем сумму основного долга после первого платежа

120 тыс — 10 тыс = 110 тыс.

Исходя из новой суммы основного долга посчитаем проценты по кредиту

110 000 * 10/(100 * 12) = 916,67

Второй платеж по дифференцированному займу равен

10000 + 916.67 = 10916.67

Дифференцированные платежи и досрочное погашение.

В случае досрочного погашения дифференцированного кредита происходит уменьшение суммы основного долга.

Допустим между датами первого и второго платежа мы сделали досрочное погашение на 20 тыс. рублей.

Произведем рассчет нового платежа по кредиту после досрочного погашения.

Для начала рассчитаем сумму основного долга по кредиту на третий месяц

Сумма ОД = Остаток долга — Сумма в уменьшение ОД — Досрочное погашение

Подставим данные в формулу

Остаток долга= 110 тыс.

Сумма в погашение ОД = 10 тыс.

Досрочные погашения = 20 тыс.

110 000 — 10 000 — 20 000 = 80 000 рублей

Ставка по кредиту осталась той же, 10 процентов

А вот срок кредита изменится.

Новый срок = Число месяцев — Номер месяца досрочного погашения

Посчитаем новый срок

12 — 2 = 10 месяцев

Теперь рассчитаем новый кредит на сумму 80 тыс. на 10 месяцев под 10 процентов годовы

Сумма в погашение ОД = 80 000/10 =8 000 рублей

Рассчитаем платеж по процентам для кредита после досрочного платежа

Проценты по кредиту = 80 000 * 10/(100 * 12) =666,67

Теперь рассчитаем сумму нового платежа после досрочного погашения

Сумма диффер. платежа = 8000 + 666,67 = 8666.67

Если у займа несколько досрочных платежей, то расчет происходит аналогично. Берется сумма долга, отнимаются досрочные погашения, вычисляется новый платеж в уменьшение суммы основного долга.

В конце вычисляется процентный платеж и общий платеж.

На рисунке показан расчет кредита с несколькими досрочными погашениями.

Как видим, расчеты платежа после досрочного погашения сделанные вручную и с помощью кредитного калькулятора совпали.

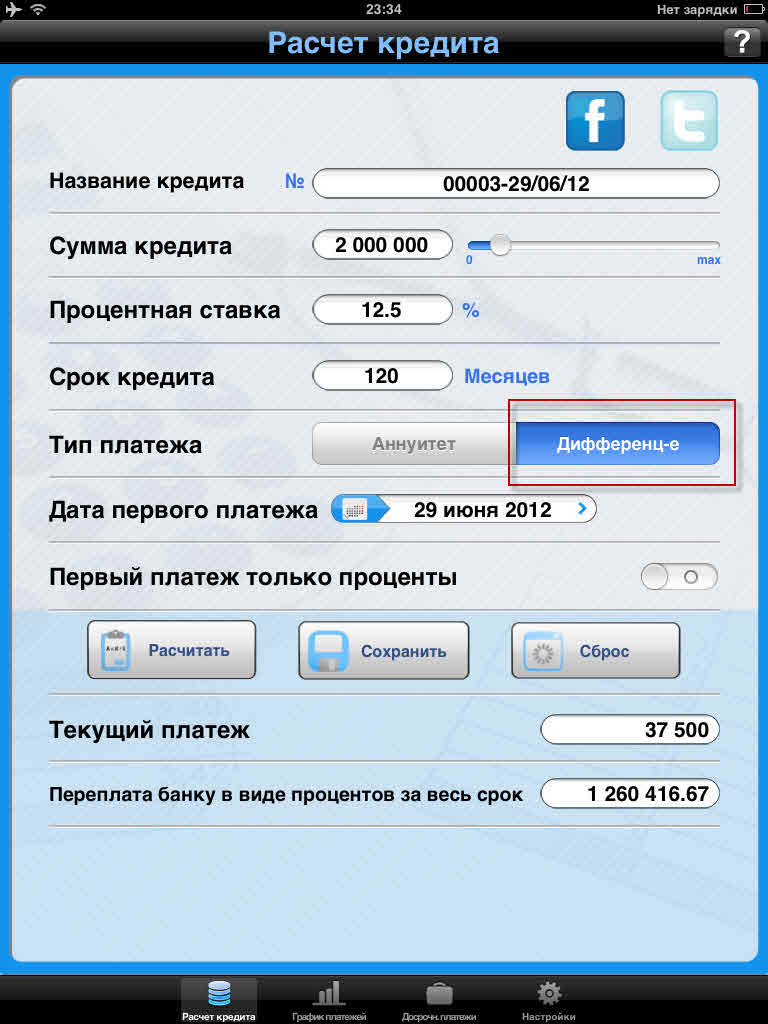

Пример расчета ипотеки. Калькулятор дифференцированных платежей.

Рассмотрим входные данные для расчета ипотеки

Входные данные для расчета кредита с дифференцированными платежами.

Пусть мы хотим взять ипотеку на 2 млн. рублей

Процентая ставка = 12.5%

Срок 10 лет или 120 месяцев

Дата выдачи — текущее число.

Вводим эти данные на экран расчет кредита, указываем дифференцированный тип платежей.

Получаем график платежей:

Из графика видно, что ежемесячный платеж все время снижается.

Проценты, которые платим банку, также уменьшаются.

А вот сумма в уплату долга постоянна.

Наглядно продемонстрировать дифференцированную схему погашения кредита лучше всего способны реальные формулы и расчёты, которыми мы сейчас и займёмся! Давайте начнём с основной формулы.

Формула расчета дифференцированного платежа по кредиту

Сразу хотим вас успокоить – если может кому-то показаться сложной и непонятной, то с формулой легко разберётся даже пятиклассник. Вот она:

P

– размер дифференцированного платежа по кредиту;

S t

– сумма, которая идёт на погашение ;

I n

– сумма уплачиваемых процентов.

Как видите, формула расчёта дифференцированного платежа выглядит достаточно просто. Платёж состоит из двух частей: выплаты доли тела кредита и погашения процентов по кредиту. Теперь осталось разобраться, как они рассчитываются. Предлагаем рассмотреть этот вопрос на конкретном примере. Итак, вот исходные данные:

Сумма кредита: 50 000 руб.: 22% .

Срок кредитования: 12 месяцев .

Давайте рассчитаем платежи по телу кредита и выплаты по процентам, а также составим дифференцированный график платежей.

Если при аннуитетной схеме неизменным является сам , то в нашем случае не меняется именно взнос, идущий на погашение тела кредита. Рассчитывается он по очень простой формуле:

S t

– сумма, которая идёт на погашение тела кредита;

S

– сумма кредита;

N

– срок кредитования (указывается количество месяцев).

Давайте сейчас рассчитаем S t для нашего займа:

Итак, сумма кредита у нас равна 50 000 рублей , берём мы его на 12 месяцев . Выполнив несложные расчёты, находим размер ежемесячного взноса, идущего на погашение тела кредита, который равен 4167 рублей . Что же, пора переходить к процентам.

Для расчёта доли процентов в дифференцированных платежах мы воспользуемся следующей формулой:

I n

– сумма, которая идёт на погашение процентов по кредиту в данный расчётный период;

S n

– остаток задолженности по кредиту;

p

– годовая процентная ставка.

Теперь давайте посчитаем, какая сумма пойдёт на погашение процентов по кредиту в нашем втором дифференцированном платеже. Мы специально берём не первый, а именно второй платёж. Так мы вам наглядно покажем, как правильно рассчитывается остаток задолженности по кредиту (S n ). Дело в том, что из общей суммы долга вычитается только сумма, ушедшая на погашение тела кредита (уплаченные проценты не уменьшают общую задолженность по кредиту). В нашем случае, если речь идёт о втором платеже, то S n = 50 000 – 4167 = 45 833 руб. Вот теперь можно и рассчитать проценты:

Итак, остаток задолженности по кредиту у нас равен 45 833 руб. , годовая процентная ставка – 22% , в итоге имеем долю процентов по кредиту во втором дифференцированном платеже равную – 840 руб. Как видите, и здесь нет ничего сложного.

Как рассчитать дифференцированный платеж

Зная долю тела кредита и долю процентов, мы можем рассчитать дифференцированный платёж, используя уже известную нам формулу. В качестве примера мы сейчас рассчитаем второй платёж по дифференцированному кредиту:

В предыдущих расчётах мы нашли долю тела кредита в платежах (она везде одинакова и равна 4167 рублей ), а также долю процентов во втором платеже (840 рублей ). Сложив эти суммы, мы рассчитали второй дифференцированный платеж по нашему кредиту, который равен 5007 рублей .

График погашения кредита дифференцированными платежами

По аналогии с предыдущим примером можно рассчитать все ежемесячные дифференцированные платежи по нашему кредиту. Собственно, мы это уже сделали и составили вот такой график:

Диаграмма платежей выглядит так:

Как видно из дифференцированного графика платежей, общая сумма ежемесячных взносов постоянно снижается (с 5083 рублей до 4243 рублей ). При этом выплаты по телу кредита всегда постоянные (в нашем случае они составляют 4167 рублей ), а проценты с каждым месяцем существенно снижаются (если в первый месяц они составляли 917 рублей , то в последний – всего лишь 76 рублей ).

Теперь давайте подведём итоги:

Тело кредита: 50 000 руб.Общая сумма выплат: 55 958 руб.

Переплата (проценты) по кредиту: 5958 руб.

: 11,9% .

Как видите, общая сумма переплаты по нашему займу составляет 5958 рублей . Соответственно, эффективная процентная ставка равна 11,9% .

Составим в MS EXCEL график погашения кредита дифференцированными платежами.

При расчете графика погашения кредита дифференцированными платежами сумма основного долга делится на равные части пропорционально сроку кредитования. Регулярно, в течение всего срока погашения кредита, заемщик выплачивает банку эти части основного долга плюс начисленные на его остаток проценты. Если кредитным договором период погашения установлен равным месяцу, то из месяца в месяц сумма основного долга пропорционально уменьшается. Поэтому при дифференцированных платежах основные расходы заемщик несет в начале кредитования, размеры ежемесячных платежей в этот период самые большие. Но постепенно, с уменьшением остатка ссудной задолженности, уменьшается и сумма начисленных процентов по кредиту. Выплаты по кредиту значительно сокращаются и становятся не такими обременительными для заемщика.

Примечание . При расчете кредита дифференцированными платежами сумма переплаты по процентам будет ниже, чем при . Не удивительно, что сегодня практически все российские банки применяют в расчетах аннуитетную схему погашения кредита. Сравнение двух графиков погашения кредита приведено в статье .

График погашения кредита дифференцированными платежами

Задача . Сумма кредита =150т.р. Срок кредита =2 года, Ставка по кредиту = 12%. Погашение кредита ежемесячное, в конце каждого периода (месяца).

Решение. Сначала вычислим часть (долю) основной суммы кредита, которую заемщик выплачивает за период: =150т.р./2/12, т.е. 6250р. (сумму кредита мы разделили на общее количество периодов выплат =2года*12 (мес. в году)).

Каждый период заемщик выплачивает банку эту часть основного долга плюс начисленные на его остаток проценты. Расчет начисленных процентов на остаток долга приведен в таблице ниже – это и есть график платежей.

Для расчета начисленных процентов может быть использована функция ПРОЦПЛАТ(ставка;период;кпер;пс), где Ставка - процентная ставка за период ; Период – номер периода, для которого требуется найти величину начисленных процентов; Кпер - общее число периодов начислений; ПС – на текущий момент (для кредита ПС - это сумма кредита, для вклада ПС – начальная сумма вклада).

Примечание . Не смотря на то, что названия аргументов совпадают с названиями аргументов – ПРОЦПЛАТ() не входит в группу этих функций (не может быть использована для расчета параметров аннуитета).

Примечание . Английский вариант функции - ISPMT(rate, per, nper, pv)

Функция ПРОЦПЛАТ()

предполагает начисление процентов в начале каждого периода

(хотя в справке MS EXCEL это не сказано). Но, функцию можно использовать для расчета процентов, начисляемых и в конце периода для это нужно записать ее в виде ПРОЦПЛАТ(ставка;период-1;кпер;пс), т.е. «сдвинуть» вычисления на 1 период раньше (см. файл примера

).

Функция ПРОЦПЛАТ()

начисленные проценты за пользование кредитом указывает с противоположным знаком, чтобы отличить денежные потоки (если выдача кредита – положительный денежный поток («в карман» заемщика), то регулярные выплаты – отрицательный поток «из кармана»).

Расчет суммарных процентов, уплаченных с даты выдачи кредита

Выведем формулу для нахождения суммы процентов, начисленных за определенное количество периодов с даты начала действия кредитного договора. Запишем суммы процентов начисленных в первых периодов (начисление и выплата в конце периода):

ПС*ставка

(ПС-ПС/кпер)*ставка

(ПС-2*ПС/кпер)*ставка

(ПС-3*ПС/кпер)*ставка

…

Просуммируем полученные выражения и, используя формулу суммы арифметической прогрессии, получим результат.

=ПС*Ставка* период*(1 - (период-1)/2/кпер)

Где, Ставка – это процентная ставка за период (=годовая ставка / число выплат в году), период – период, до которого требуется найти сумму процентов.

Например, сумма процентов, выплаченных за первые полгода пользования кредитом (см. условия задачи выше) = 150000*(12%/12)*6*(1-(6-1)/2/(2*12))=8062,50р.

За весь срок будет выплачено =ПС*Ставка*(кпер+1)/2=18750р.

Через функцию ПРОЦПЛАТ()

формула будет сложнее: =СУММПРОИЗВ(ПРОЦПЛАТ(ставка;СТРОКА(ДВССЫЛ("1:"&кпер))-1;кпер;-ПС))

Похожие статьи