Пересчитываем стоимость ввезенного товара в рубли

При импорте расчеты с поставщиком, как правило, производятся в иностранной валюте. Расчеты в рублях являются скорее исключением.

Если получение товара предшествует его оплате, то стоимость товаров, выраженная в иностранной валюте, пересчитывается в рубли по курсу ЦБ РФ на дату перехода права собственности к импортеру <1>.

Условия перехода права собственности определяются по внешнеторговому контракту. В нем может быть:

<или> прямо указано место и время перехода права собственности на импортный товар к покупателю;

<или> указано, что момент перехода права собственности на товар приравнивается к моменту перехода риска случайной гибели товара согласно правилами "Инкотермс 2010";

<или> указано, правом какой страны (России или страны контрагента) регулируется сделка в целом. Если этого указания нет, то руководствоваться следует правом страны продавца <2>.

Если оплата товара предшествует его получению, то стоимость товара определяется следующим образом <3>:

Стоимость товаров в части авансовых платежей рассчитывается по курсу ЦБ РФ на дату оплаты;

Остальная часть стоимости формируется по курсу ЦБ РФ на дату перехода права собственности.

Бухгалтерский учет импортного товара

Товар нужно отразить в бухучете, когда к организации перешли связанные с ним риски и выгоды. Обычно это происходит одновременно с переходом права собственности на товар. Именно тогда и нужно отразить товары на счете 41. К счету 41 "Товары" можно открыть следующие субсчета:

- "Импортные товары в пути за границей", если товар отгружен, но не прибыл в пункт назначения до конца отчетного периода. Товар приходуется на основании извещений иностранных поставщиков об отгрузке товара;

- "Импортные товары в портах и на складах РФ", если товар прибыл на таможню;

- "Импортные товары по прямым поставкам", если товары отправлены по железнодорожным, авто- и авианакладным международного прямого сообщения;

- "Импортные товары в пути в РФ", если товары пересекли таможенную границу.

Помимо договорной (контрактной) цены, в стоимость товаров также нужно включить сопутствующие затраты:

Транспортные расходы;

Таможенные платежи и сборы;

Прочие расходы, связанные с приобретением и доставкой товаров (страхование, услуги таможенного брокера).

Для сбора информации о стоимости товара можно использовать счет 15 "Заготовление и приобретение материальных ценностей". В этом случае все сопутствующие расходы собираются на этом счете. А после перехода права собственности на товар его стоимость с учетом сопутствующих расходов списывается в дебет счета 41 "Товары".

Транспортные затраты можно учитывать и отдельно на счете 44 "Расходы на продажу", если закрепить этот вариант в учетной политике <4>. Например, когда ассортимент достаточно широк и включать транспортные затраты непосредственно в стоимость каждого вида товара проблематично.

Организации, которые обычный НДС не платят (спецрежимники или освобожденные от НДС), в стоимость товаров включают также сумму таможенного НДС, уплаченного при его ввозе.

Курсовые разницы, образующиеся при пересчете обязательства перед поставщиком, отражаются как прочие доходы или расходы и в формировании стоимости импортного товара не участвуют <5>. Кредиторская задолженность перед поставщиком переоценивается <6>:

На конец каждого месяца;

На дату погашения (частичного погашения) задолженности.

Налоговый учет импортного товара

В общем случае в стоимость приобретения товаров включается только их контрактная цена. Однако в своей учетной политике для целей налогообложения можно закрепить, что в стоимость товаров также будут включены и иные расходы, связанные с приобретением товаров.

При этом стоимость приобретения товаров и расходы на их доставку (если они не включены в стоимость) учитываются как прямые расходы, а все остальные расходы - как косвенные. Прямые расходы на транспортировку товара подлежат обязательному распределению между реализованными товарами и остатками нереализованных товаров <7>.

Курсовые разницы, возникающие при пересчете кредиторки, отражаются в составе внереализационных доходов и расходов <8>. Сумма перечисленной предоплаты не переоценивается <9>.

Пример. Учет импортных товаров, частично оплаченных авансом

Организация заключила контракт с итальянской фирмой на поставку товаров на сумму 45 000 евро. Согласно условиям контракта право собственности на товар переходит к покупателю после таможенного оформления. Товар оплачивается следующим образом:

Авансовый платеж - 34% стоимости товара;

Оставшаяся сумма выплачивается в течение месяца с момента приемки товаров.

21.06.2012 перечислен аванс в сумме 15 300 евро (45 000 евро х 34%). Курс ЦБ РФ - 41,2441 руб. за евро.

13.07.2012 (курс ЦБ РФ - 40,0072 руб. за евро):

Оплачены таможенная пошлина в сумме 180 032,40 руб. и таможенный сбор в сумме 5500 руб.;

Уплачен ввозной НДС в сумме 356 464,15 руб.;

Товар прошел таможенное оформление.

13.08.2012 перечислена оставшаяся плата за оборудование - 29 700 евро (45 000 евро - 15 300 евро). Курс ЦБ РФ - 39,1923 руб. за евро.

Курс ЦБ РФ на 31.07.2012 - 39,5527 руб. за евро.

| Содержание операции | Дт | Кт | Сумма, руб. |

| На дату перечисления предоплаты (21.06.2012) | |||

|---|---|---|---|

| Перечислена предоплата поставщику (15 300 евро х 41,2441 руб/евро) | 52 "Валютные счета" | 631 034,73 | |

| На дату перехода права собственности на товар (дата таможенного оформления - 13.07.2012) | |||

| Оплачена таможенная пошлина | 51 "Расчетные счета" | 180 032,40 | |

| Оплачен таможенный сбор | 76 "Расчеты с разными дебиторами и кредиторами" | 51 "Расчетные счета" | 5 500,00 |

| Уплачен ввозной НДС | 51 "Расчетные счета" | 356 464,15 | |

| Отражен уплаченный НДС | 68 "Расчеты по налогам и сборам" | 356 454,15 | |

| Отражена стоимость полученного товара (15 300 евро х 41,2441 руб/евро + 29 700 евро х 41,0072 руб/евро) | 41 "Товары" | 60 "Расчеты с поставщиками и подрядчиками" | 1 819 248,57 |

| Принят к вычету уплаченный НДС | 68 "Расчеты по налогам и сборам" | 19 "НДС по приобретенным ценностям" | 356 454,15 |

| На конец месяца (31.07.2012) | |||

| Отражена положительная курсовая разница по задолженности поставщику (29 700 евро х (40,0072 руб/евро - 39,5527 руб/евро)) | 60 "Расчеты с поставщиками и подрядчиками" | 91-1 "Прочие доходы" | 13 498,65 |

| На дату перечисления оставшейся оплаты за товар (13.08.2012) | |||

| Оплачена поставщику оставшаяся часть стоимости товара (29 700 евро х 39,1923 руб/евро) | 60 "Расчеты с поставщиками и подрядчиками" | 52 "Валютные счета" | 1 164 011,31 |

| Отражена положительная курсовая разница по задолженности поставщику (29 700 евро х (39,5527 руб/евро - 39,1923 руб/евро)) | 60 "Расчеты с поставщиками и подрядчиками" | 91-1 "Прочие доходы" | 10 703,88 |

Помимо учета импортного товара, на бухгалтера могут быть возложены и обязанности по оформлению импортной операции в банке (например, оформление паспорта сделки). Об этом - в одном из следующих номеров.

______________________________

<1> п. 10 ст. 272 НК РФ

<2> ст. 1211 ГК РФ

<3> п. 10 ст. 272 НК РФ; Письма Минфина от 28.10.2010 N 03-03-05/239, от 02.06.2010 N 03-03-06/1/369, от 13.05.2010 N 03-03-06/1-328

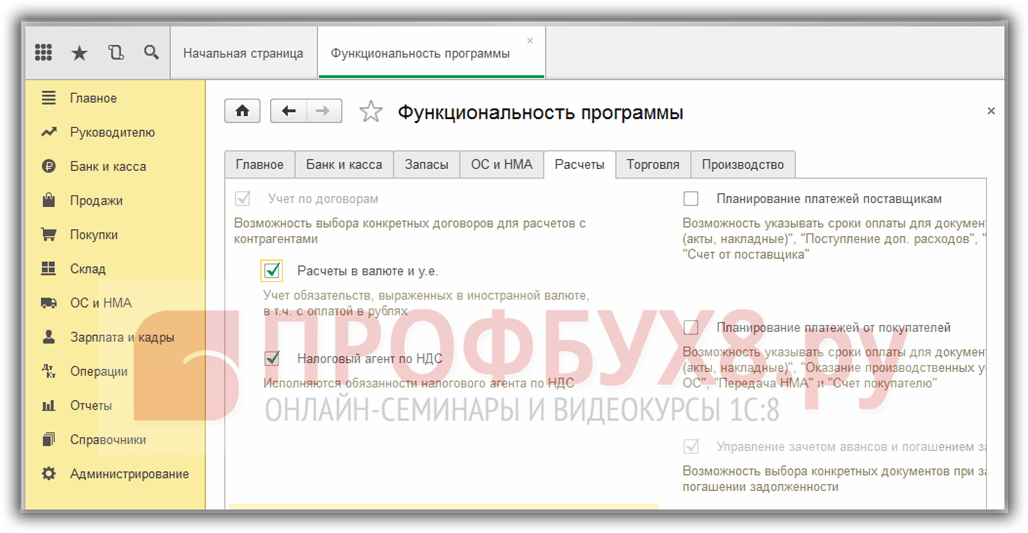

Шаг 1. Настройки для учета импортных товаров по ГТД

Необходимо произвести настройку функциональности 1С 8.3 через меню: Главная- Настройки – Функциональность:

Перейдем на закладку Запасы и установим флажок Импортные товары . После его установки в 1С 8.3 появится возможность вести учет партий импортных товаров по номерам таможенных деклараций. В документах поступления и реализации будут доступны реквизиты ГТД и страна происхождения:

Для проведения расчетов в валюте на закладке Расчеты установим флажок Расчеты в валюте и у.е.:

Шаг 2. Как оприходовать импортный товар в 1С 8.3 Бухгалтерия

Введем документ Поступление товаров в 1С 8.3 с указанием номера ГТД и страны происхождения:

Движение документа поступления будет таким:

По дебету вспомогательного забалансового счета ГТД отразятся сведения о количестве поступившего импортного товара с указанием страны происхождения и номером таможенной декларации. Оборотно-сальдовая ведомость по этому счету покажет остатки и движение товара в разрезе ГТД.

При реализации импортного товара есть возможность контроля наличия товара, перемещенного по каждой ГТД:

В программе 1С 8.3 Бухгалтерия на интерфейсе Такси для учета импорта из стран-членов таможенного союза внесены изменения в план счетов и появились новые документы. Подробнее об этом смотрите в нашем видео:

Шаг 3. Как учитывать импортные товары в качестве материальных ценностей, находящихся в пути

Если в период доставки необходимо учитывать импортные товары в качестве материальных ценностей, находящихся в пути, то можно создать дополнительный склад для учета таких товаров как склад Товары в пути:

Аналитика счета 41 может настраиваться по местам хранения:

Для этого в 1С 8.3 необходимо произвести настройки:

Перейдем по ссылке Учет запасов и поставим флажок По складам (местам хранения). Эта настройка в 1С 8.3 дает возможность включить аналитику места хранения и определять как будет вестись учет: только количественный или количественно-суммовой:

При фактическом поступлении товаров для изменения места хранения используем документ :

Заполним документ:

Оборотно-сальдовая ведомость по счету 41 показывает движения на складах:

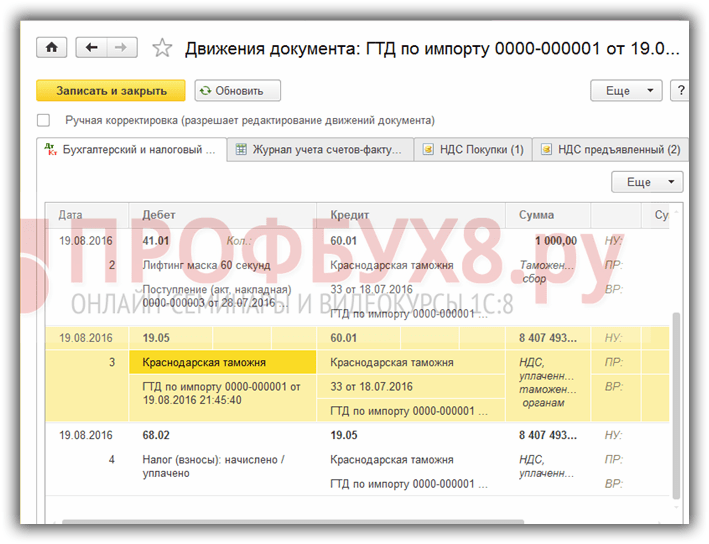

Шаг 4. Заполнение документа ГТД по импорту в 1С 8.3

Предприятиям, осуществляющим прямые поставки импортного товара, необходимо отразить таможенные пошлины за поступивший товар. Документ ГТД по импорту в 1С 8.3 можно ввести на основании документа поступления:

или из меню Покупки:

Заполним документ ГТД по импорту в 1С 8.3 Бухгалтерия.

На закладке Главное укажем:

- Таможенный орган, которому оплачиваем пошлины и договор, соответственно;

- По какому номеру ГТД пришел товар;

- Сумма таможенного сбора;

- Сумму штрафов, если они есть;

- Поставим флаг Отразить вычет в книге покупок , если нужно отразить его в Книге покупок и автоматически принять НДС к вычету:

На вкладке Разделы ГТД вводим размер пошлины. Так как документ сформирован на основании, то 1С 8.3 уже заполнила определенные поля: таможенная стоимость, количество, документ партии и фактурная стоимость. Введем сумму пошлины или ставку % пошлины, после чего 1С 8.3 распределит суммы автоматически:

Проведем документ. Видим, что таможенные пошлины отнесены на себестоимость товара:

Более подробно изучить особенности оприходования товаров в случае, если в СФ поставщика указана ГТД, проверить регистрацию такого СФ в Книге покупок, изучить программу 1С 8.3 на профессиональном уровне со всеми нюансами налогового и бухгалтерского учета, от правильного ввода документов до формирования всех основных форм отчетности – мы приглашаем на наш . Подробнее о курсе смотрите в нашем видео:

Многие торговые компании приобретают товары за рубежом. Поскольку покупка импортной продукции, как правило, сопровождается длительными процедурами транспортировки и таможенного оформления, на практике довольно часто возникает вопрос: как корректно сформировать в учете себестоимость этого товара? Ответ на этот вопрос нашла Яна Лазарева.

Для правильной организации учета импортных товаров, в том числе принятия к вычету НДС, уплаченного на таможне, ключевое значение имеет момент перехода права собственности.

К сожалению, при подписании внешнеторговых контрактов стороны иногда оставляют без внимания этот пункт договора, ограничиваясь определением базисных условий поставки Инкотермс (свод международных правил, признанных по всему миру как толкование наиболее применимых в международной торговле терминов).

Базисные условия поставки - это специальные условия, распространяющиеся на права и обязанности сторон по договору купли-продажи в части поставки товаров, среди прочего они определяют момент перехода рисков случайной гибели и повреждения товаров, распределение расходов, принятие товаров, обязательства по страхованию при перевозке.

На практике для сближения бухгалтерского и налогового учета транспортно-заготовительные расходы обычно включают в фактическую себестоимость товаров, поскольку Налоговый кодекс относит эти траты к прямым.

Вместе с тем, переход права собственности на товар не урегулирован ни правилами толкования торговых терминов Инкотермс, ни положениями международного права, а именно Конвенцией Организации Объединенных Наций о договорах международной купли-продажи товаров (заключена в Вене 11.04.1980 г.). Для решения этого вопроса статья 7 Конвенции отсылает нас к нормам национального права, которое, в свою очередь, предоставляет сторонам возможность самостоятельно закрепить в договоре - правом какой страны (поставщика или покупателя) будет регулироваться сделка (). При отсутствии этого условия к договору применяется право страны поставщика (). При таком подходе для принятия товара к учету российскому покупателю предстоит ознакомиться с законодательством страны, в которой товар заказан. Стоит отметить, что такой подход может привести к спорам с ревизорами, которые, вероятнее всего, предпочтут руководствоваться российским законодательством при проверке правомерности вычета «ввозного» .

Получается, что лучше все-таки заранее определить условие о переходе права собственности, сделать это можно тремя способами.

Во-первых, посредством прямого указания места и времени перехода соответствующего права.

Во-вторых, через нормы применяемого права, которые регулируют отношения между сторонами сделки.

И, в-третьих, указав в соглашении, что момент перехода права собственности на товар приравнивается к моменту перехода риска случайной гибели товара, согласно правилам Инкотермс.

На практике «учетные проблемы» у бухгалтера обычно возникают в случаях, когда право собственности на товар переходит к российскому покупателю задолго до фактического поступления продукции на его склад, например, в момент отгрузки иностранным поставщиком перевозчику. Получается, что компания становится собственником товара, который пока находится в пути. При этом фирма продолжает нести расходы, непосредственно связанные с приобретением этой продукции, вплоть до ее доставки на склад. Как же правильно сформировать себестоимость импортного товара в бухучете и величину прямых расходов в налоговом учете

Себестоимость в бухучете

В результате внешнеторговой сделки, российская компания понесет ряд расходов, которые предстоит корректно отразить в учете. В числе наиболее распространенных затрат можно выделить: контрактную стоимость самого товара, накладные расходы, не включенные в контрактную стоимость, таможенные пошлины и иные траты.

Правила отражения в бухучете данных о материально-производственных запасах, к которым относятся и товары, установлены (утв. Приказом Минфина РФ от 09.06.2001 г. № 44н), а также Методическими указаниями по бухгалтерскому учету МПЗ (утв. Приказом Минфина РФ от 28.12.2001 г. № 119н).

Продукция, право собственности на которую перешло к организации-покупателю, принимаются ею к бухучету по фактической себестоимости, которой при приобретении за плату признается сумма фактических затрат на покупку, за исключением НДС (п. 2, 5, 6 ПБУ 5/01).

В свою очередь, к фактическим затратам относятся, в частности: суммы, уплачиваемые в соответствии с внешнеторговым контрактом иностранному поставщику, таможенные пошлины, транспортно-заготовительные расходы (ТЗР) - затраты по заготовке и доставке товаров до места их использования, включая затраты по страхованию (при условии, что эти затраты не включены в цену товара) и иные затраты, непосредственно связанные с приобретением товара (в том числе вознаграждение таможенному представителю за таможенное оформление).

А в состав ТЗР, перечень которых является открытым, входят в числе прочего такие расходы как: затраты по погрузке товаров в автомобиль и их транспортировка, подлежащие оплате покупателем сверх цены этих товаров согласно договору и плата за хранение продукции в местах приобретения, на железнодорожных станциях, портах, пристанях (п. 70 Методических указаний).

«Учетные проблемы» у бухгалтера обычно возникают в случаях, когда право собственности на товар переходит к российскому покупателю задолго до фактического поступления продукции на его склад, например, в момент отгрузки иностранным поставщиком перевозчику.

Замечу, что порядок учета ТЗР является элементом учетной политики ( », утв. Приказом Минфина РФ от 06.10.2008 г. № 106н). Фирма вправе самостоятельно выбрать, каким образом учитывать такие траты: включать в фактическую себестоимость или отражать в составе расходов на продажу текущего месяца (п. 13 ПБУ 5/01).

На практике для сближения бухгалтерского и налогового учета ТЗР обычно включают в фактическую себестоимость товаров, поскольку Налоговый кодекс относит эти траты к прямым.

Хозяйственные средства признаются активами компании (п. 7.2 Концепции бухгалтерского учета в рыночной экономике РФ, одобренной Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997). А суммы, уплаченные за товары, находящиеся в пути, должны быть отражены в бухучете на счетах расчетов как дебиторская задолженность (п. 10 Методических указаний).

Получается, что импортный товар необходимо принять к учету в момент, когда к российскому покупателю перешли связанные с ним риски и выгоды, что происходит обычно одновременно с переходом права собственности.

По собственному усмотрению фирма может отражать поступление продукции с использованием счета 41 «Товары» или счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Выбранный метод организация закрепляет в своей учетной политике (п. 7 ПБУ 1/2008, Инструкция по применению Плана счетов).

Как правило, бухгалтеры отказываются от применения счетов 15 и 16, организуя на счете 41 аналитику, позволяющую получать всю необходимую информацию о передвижении товара с момента перехода права собственности и до момента поступления товара на склад.

Правила и исключения

Общее правило гласит: фактическая себестоимость товаров, в которой они приняты к бухучету, не подлежит изменению (п. 12 ПБУ 5/01). Однако из любого правила есть исключение. Так, согласно пункту 26 ПБУ 5/01, товары, принадлежащие организации, но находящиеся в пути, учитываются в бухучете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости (Письмо Минфина РФ от 26.12.2011 г. № 07-02-06/256).

Следовательно, себестоимость импортной продукции может уточняться вплоть до фактического поступления товара на склад компании или отгрузки их покупателю, минуя склад фирмы.

Вместе с тем, нельзя исключить ситуацию, при которой документы по расходам, подлежащим включению в себестоимость (на практике это касается в основном ТЗР), поступят в организацию после оприходования товара на склад, а то и вовсе после его реализации. Допустим, все описанные действия произошли в течение календарного года. В этом случае большинство бухгалтеров отнесут «опоздавшие» затраты на счет 44 «Расходы на продажу» с дальнейшим раскрытием их по строке «Коммерческие расходы» Отчета о финансовых результатах.

Общее правило гласит: фактическая себестоимость товаров, в которой они приняты к бухучету, не подлежит изменению. Однако из любого правила есть исключение...

Если по условиям учетной политики организация формирует фактическую себестоимость с учетом ТЗР, то, по моему мнению, необходимо произвести корректировку фактической себестоимости товара и себестоимости продаж, если продукция была реализована. Так можно обеспечить применение вышеуказанного учета.

Кроме того, отнесение «опоздавших» затрат на счет 44 с дальнейшим раскрытием их по строке «Коммерческие расходы» Отчет о финансовых результатах может привести к искажениям показателей бухгалтерской отчетности. Ведь фактическая себестоимость признается расходом по обычным видам деятельности и формирует себестоимость продаж (Дебет 90, субсчет 90-2 Кредит 41; , утв. Приказом Минфина РФ от 06.05.1999 г. № 33н). А, значит, подлежит раскрытию по строке «Себестоимость продаж» Отчета о финансовых результатах.

Для отражения в бухучете «опоздавших» затрат допустимо применять счет 44, если информация о таких расходах будет раскрыта в отчетности в соответствии с требованиями действующего законодательства (то есть, по строке «Себестоимость продаж»). Для этого целесообразно организовать обособленное ведение учета таких расходов, например, на отдельном субсчете или путем ведения соответствующей аналитики по счету 44. Способ учета этих расходов можно раскрыть в учетной политике организации.

И в налоговом учете

Порядок определения расходов по торговым операциям регламентирован , согласно которой к прямым тратам относятся: стоимость приобретения товаров, реализованных в данном отчетном периоде, и траты на доставку купленной продукции до склада заказчика.

К косвенным относятся все остальные расходы, осуществленные в текущем месяце.

К сожалению, законодатель не раскрыл конкретный перечень работ и услуг, включаемых в . Поэтому обратимся к институтам, понятиям и терминам иных отраслей права ().

Судебная практика допускает определение состава транспортных расходов исходя из расшифровки видов услуг по ОКВЭД (см. Постановление ФАС Дальневосточного округа от 30.12.2004 г. № Ф03-А51/04-2/3629). В свою очередь, раздел «Транспорт и связь» ОКВЭД (ОК 029-2001, утв. Постановлением Госстандарта РФ от 06.11.2001 г. № 454-ст), включает подраздел 63 «Вспомогательная и дополнительная транспортная деятельность», в котором выделены следующие виды услуг, как то, например, «Транспортная обработка грузов и хранение (в том числе погрузка и разгрузка грузов независимо от вида транспорта, используемого для перевозки)» и другие.

Судебная практика допускает определение состава транспортных расходов исходя из расшифровки видов услуг по ОКВЭД...

Таким образом, организация сможет отнести к прямым расходам не только оплату транспортных услуг за перевозку товаров, но и оплату услуг контрагентов по погрузке и выгрузке продукции, а также оплату за временное хранение груза. Правомерность такого подхода подтверждают служители Фемиды (см. Постановление ФАС Дальневосточного округа от 30.12.2004 г. № Ф03-А51/04-2/3629). Согласны с этим и чиновники. Так, финансисты полагают, что к транспортным расходам относятся, в частности, траты на хранение товаров во время таможенного оформления, за пользование вагонами в период транспортировки и в период таможенного оформления, расходы по оплате вынужденного простоя вагонов в период таможенного оформления, комиссионное вознаграждение экспедиторам, осуществляющим доставку товаров. (п. 5 Письма Минфина РФ от 11.11.2004 г. № 03-03-01-04/1/105).

Финансовое ведомство допускает и включение в состав прямых расходов по торговым операциям суммы уплаченных ввозных таможенных пошлин и сборов при условии, если такой порядок формирования стоимости предусмотрен учетной политикой (Письмо Минфина РФ от 29.05.2007 г. № 03-03-06/1/335).

При этом расходы по страхованию не участвуют в формировании стоимости товаров, а учитываются в составе косвенных расходов текущего отчетного периода ( , ). К косвенным расходам также относятся затраты на услуги по предпродажной подготовке товара, например расходы на упаковку, наклейку радиозащитных этикеток (Письмо Минфина РФ от 04.09.2012 г. № 03-03-06/1/465).

Транзитная торговля

Отдельного внимания заслуживает вопрос о налоговом учете расходов на доставку импортного товара при транзитной торговле. Вернемся к нормам , где прямо предусмотрено отнесение к прямым расходам затрат на транспортировку покупных товаров до склада покупателя. Однако при транзитной торговле товар поступает на склад конечного потребителя, минуя склад самого покупателя. Все сказанное позволяет предположить, что расходы на доставку при транзитной поставке организация вправе признать единовременно в составе косвенных расходов. Однако подобное вольномыслие может привести к налоговым спорам, подтверждением чему служит арбитражная практика.

Так, в Постановлении ФАС Московского округа от 12 апреля 2011 года по делу № КА-А40/2563-11 предметом судебного разбирательства между инспекцией и организацией стали расходы по доставке автомобилей на склад дилера. Контролеры отнесли эти расходы к прямым и настаивали, что в соответствии со статьей 320 НК РФ, эти траты подлежали учету исходя из среднего процента за текущий месяц с учетом переходящего остатка на начало месяца. Организация учла спорные расходы в составе косвенных. Материалами дела установлено, что товары приобретались организацией на условиях CIF Ханко (Финляндия) и CIF Палдиски (Эстония). А в соответствии с договорами, заключенными организацией, поставка осуществлялась до склада дилера. При этом доставка производилась с таможенного склада Ханко в Финляндии или Палдиски в Эстонии без отгрузки на склады организации. Суд отметил, что в этой ситуации к прямым расходам не относятся транспортные траты, связанные с реализацией товара, понесенные в связи с доставкой товара до склада дилера. Поэтому позиция налоговиков признана неправомерной.

Также примечателен спор, который рассматривался ФАС Западно-Сибирского округа в Постановлении от 26 октября 2012 года по делу № А27-1294/2012. Основанием для доначисления налога на прибыль явился вывод инспекции о неправомерном включении фирмой в расходы, уменьшающие базу по , прямых расходов в завышенном размере за счет включения в расчет среднего процента стоимости реализованных транзитных товаров. Проанализировав положения статей 268, 320 НК, суды исходили из того, что транспортные расходы транзитного товара не могут относиться к прямым, как не связанные с доставкой их на склад фирмы. Такие транспортные расходы учитываются в качестве косвенных затрат и в полном объеме относятся к расходам текущего отчетного периода.

Послесловие

Подводя черту под вышеизложенным, выделим основные моменты, которые необходимо принимать во внимание бухгалтеру торговой компании (импортера):

1) согласование с иностранным поставщиком и внесение во внешнеторговый контракт условия о переходе права собственности на товар;

2) установление в учетной политике для целей бухгалтерского учета:

- способа учета транспортно-заготовительных расходов (для сближения с налоговым учетом целесообразно включать данные затраты в фактическую себестоимость товаров);

- способа учета поступления товаров (в случае применения для этих целей счета 41 целесообразно раскрыть аналитику или субсчета, которые будут использованы для организации учета);

3) установление в учетной политике для целей налогового учета (для сближения бухгалтерского и налогового учета):

- перечня прямых расходов, связанных с приобретением товаров (в части затрат, относимых к транспортным расходам). В числе таких затрат можно указать, например, затраты на погрузку и разгрузку товаров, вознаграждение таможенных представителей за услуги по таможенному оформлению. Иные виды затрат определяются с учетом особенностей организации транспортировки товара;

- способа учета ввозных таможенных пошлин и сборов путем их включения в состав прямых расходов.

Ну и, наконец, поскольку нормативно-правовые акты по бухучету и НК РФ предусматривают различные способы учета в отношении отдельных расходов (например, расходов на страхование), возможно не удастся избежать возникновения разниц между бухгалтерским и налоговым учетом. Как следствие, станет неизбежным применение .

Яна Лазарева

, для журнала «Расчет»

Руководство по НДС для экспортеров и импортеров

Как заплатить экспортный и импортный НДС на таможне. Чем подтвердить экспорт и как возместить уплаченный НДС. В чем отличие экспорта работ или услуг от экспорта товаров. Экспортные и импортные операции со странами Таможенного союза.

Идем в справочник Контрагенты и создаем нового поставщика:

Заполняем наименование поставщика. Поскольку поставщик зарубежный, то для нас важно указать, что он:

- нерезидент

- поставщик

Вся остальная информация в карточке с точки зрения учета импортных операций будет несущественна, поэтому Вы можете заполнять ее на свое усмотрение.

Переходим на закладку Счета и договоры:

Банковский счет иностранного банка мы заполнить в 1С поколения 8.2 не можем. Заполнять банковские реквизиты получателя необходимо будет в Банк-клиенте.

Перейдем к договору. 1С создала договор с поставщиком автоматически. В него следует зайти и поменять при необходимости наименование и валюту договора. Валюту указывайте ту, в которой должны производиться расчеты по договору:

Важно! Валюта банковского счета, с которого выполняется платеж должна совпадать с валютой договора. Иначе платежное поручение в 1С не проведется.

Сейчас часто бывает, что с иностранными поставщиками договора заключаются в рублях. В этом случае, следует указать рубли.

Обычно все достаточно очевидно: оплата выполняется в валюте договора. Покупаем эту валюту на соответствующий валютный счет и с него платим.

Бывают неоднозначные ситуации. Например: у Вас договор в валюте, но с оплатой в рублях по оговоренному курсу. В этом случае договор следует оформлять в условных единицах (выделено бледнее на рисунке) и платить с рублевого счета.

Все - можно оформлять документы.

2. Вводим в 1С аванс иностранному поставщику

Мы с Вами введем частичную предоплату, так как это часто встречающаяся ситуация. Сумма поставки будет 40000 долл, а оплатим мы 20000 долл, т.е. 50% предоплата.

Как я уже говорила, саму платежку оформляем в Банк-Клиенте. Если при оплате иностранному поставщику Вы покупаете валюту, то посмотрите подробное описание, как оформить покупку валюты в 1С . И возвращайтесь.

Но вот, валюта куплена и платеж поставщику прошел по банку - на основании банковской выписки вводим Платежное поручение исходящее (Документы - Управление денежными средствами -Платежное поручение входящее) с видом операции Оплата поставщику:

Обратим внимание на следующие моменты:

. Флажок оплачено рядом с датой поступления на счет должен бытьустановлен,

. Банковский счет и договор контрагента в одной валюте,

. Курс валюты 1С по умолчанию предлагает на дату платежа,

. Ставка НДС - Без НДС,

. Счета учета расчетов и авансов устанавливаются 1С из регистраКонтрагенты организаций (счета учета контрагентов). Если регистр незаполнен, то следует указать вручную. Заполнение регистра описано вотдельной статье.

Проводим документ. Получаем проводки:

Важно! Автоматическое определение аванса, как на картинке произойдет в случае если у Вас в учетной политике программы настроен зачет авансов при проведении документов.

Теперь ждем товар.

3. Поступление импортного товара на склад

Поступление импортного товара отражаем в документе Поступление товаров и услуг.

Регистрируем инвойс нашего поставщика в сумме 40000 долл по договору поставки:

Обращаем внимание на то, что для поступления от иностранного поставщика по ГТД, необходимо вводить ГТД в серию. Смотрим как указать серию для импортного товара при поступлении и зачем.

Ставку НДС следует выбирать Без НДС. Таможенный НДС вводится отдельным документом ГТД по импорту.

На закладке Цены и Валюта можно изменить курс расчетов. По умолчанию 1С поставит курс на дату в шапке Поступления.

Выбираем курс на дату аванса. При изменении курса взаиморасчетов изменится себестоимость на 41 счете и сумма зачета на ВАЛ.60 для расчета курсовых разниц.

Сумма списания аванса в бухгалтерском учете останется прежней. Смотрим проводки:

4. Вводим в 1С оплату остатка долга иностранному поставщику

Теперь нам нужно оплатить остаток задолженности по документу. Вводим второе Платежное поручение входящее на оставшуюся сумму. Удобно вводить платежное поручение на основании Поступления товаров и услуг. Только будьте внимательны - часть реквизитов заполняется не из Поступления, а по умолчанию:

Проводки по платежному поручению закрывают задолженность на 60.21:

Все мы оприходовали и оплатили импортный товар.

Учитесь новому каждый день и меняйте свою жизнь к лучшему!

Как получить вычет по НДС, уплаченному на таможне при импорте, какую дату следует указать ГТД при поступлении импортного товара расскажет статья.

Вопрос: Какой датой провести ГТД, если дата выпуска отличается от даты в декларации на товар. Дата поступления импортного товара это дата выпуска по ТД, потому что в контракте с иностранным поставщиком прописано, что переход права собственности на товар переходит с момента выпуска товара в свободное обращение на территории РФ, определенного датой в отметке таможни "Выпуск разрешен", но ДТ составлена другой датой и курс $ разный. Получается приходую по дате штампа "Выпуск разрешен", а ГДТ какой датой проводить? Датой оприходования или датой ДТ, курс $ на каждую дату разный?

Ответ: Вам не нужно вообще проводить ГТД в учете.

Вы обязаны оприходовать товар по условиям договора - на дату отметке таможни «Выпуск разрешен». Дата составления ГТД никакой роли для учетных целей не играет.

Как получить вычет по НДС, уплаченному на таможне при импорте

Ситуация: в какой момент возникает право на вычет НДС, уплаченного на таможне при импорте

Право на вычет НДС, уплаченного на таможне, возникает в том квартале, когда импортированные товары были приняты на учет, и сохраняется за импортером в течение трех лет с этого момента. Например, если товары были приняты к учету 30 июня 2016 года, то право на вычет НДС, уплаченного на таможне при ввозе этих товаров, сохраняется за покупателем до 30 июня 2019 года (п. 3 ст. 6.1 НК РФ).

Уплаченный на таможне НДС можно принять к вычету при соблюдении следующих условий:

- товар приобретен для операций, облагаемых НДС, либо для перепродажи;

- товар оприходован на баланс организации;

- факт уплаты НДС подтвержден .

НДС принимается к вычету, если ввезенный товар был помещен под одну из четырех таможенных процедур:

- выпуск для внутреннего потребления;

- переработка для внутреннего потребления;

- временный ввоз;

- переработка вне таможенной территории.

Такой порядок применения вычета следует из положений пунктов , статьи 171 и пунктов , 1.1 статьи 172 Налогового кодекса РФ.

Собственное имущество организации и все совершенные ею хозяйственные операции отражаются на соответствующих счетах бухучета ( , п. 3 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ). Таким образом, принятие к учету - это отражение стоимости имущества на счетах бухучета, которые для этого предназначены.

Если речь идет о товарно-материальных ценностях, принятие на учет - это момент, когда их стоимость отражена на счете 10 «Материалы» или счете 41 «Товары» с оформлением соответствующих первичных документов (например, приходного ордера по форме № М-4 , товарной накладной по форме № ТОРГ-12). Подтверждает такой вывод Минфин России в письме от 30 июля 2009 г. № 03-07-11/188 .

Вычет сумм НДС, уплаченных при ввозе основных средств, оборудования к установке и (или) нематериальных активов, производится в полном объеме после их принятия на учет (п. 1 ст. 172 НК РФ).

При оприходовании импортных товаров необходимо учитывать особенности, связанные с определением момента перехода права собственности на товары от продавца к покупателю. Этот момент (например, отгрузка товаров перевозчику, оплата товаров покупателем, пересечение товарами границы России и т. д.) должен быть зафиксирован во внешнеторговом контракте. Если такой оговорки нет, датой перехода права собственности следует считать момент исполнения продавцом своего обязательства по поставке товара. Обычно этот момент связывают с переходом рисков от продавца к покупателю, который в свою очередь определяется по положениям Международных правил толкования торговых терминов «ИНКОТЕРМС 2010».

Если импортные товары растаможены, но право собственности на них еще не перешло к покупателю, они могут быть приняты к учету за балансом. Например, на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». В этом случае покупатель тоже имеет право на вычет НДС, уплаченного на таможне. Такой вывод можно сделать из писем

Похожие статьи