Исхода, при обязательном наличии неблагоприятных последствий.

Энциклопедичный YouTube

1 / 5

✪ VSauce: Риск

✪ Лекция 2: Что такое риск и управление рисками?

✪ Риск. 1987г Историко-публицистический фильм СССР.

✪ Как управлять рисками / Герчик про Риск-менеджер в компании Gerchik & Co

✪ How To Calculate Risk Quickly

Субтитры

Этимология

Характеристики

Риск всегда предполагает вероятностный характер исхода, при этом в основном под словом риск чаще всего понимают вероятность получения неблагоприятного результата (потерь), хотя его можно описать и как вероятность получить результат, отличный от ожидаемого. В этом смысле становится возможным говорить и о риске убытков, и о риске сверхприбыли.

В финансовых кругах риск - понятие, имеющее отношение к человеческим ожиданиям наступления событий . Здесь оно может обозначать потенциально нежелательное воздействие на актив или его характеристики, которое может явиться результатом некоторого прошлого , настоящего или будущего события. В обыденном использовании, риск часто используется синонимично с вероятностью потери или угрозы.

В профессиональных оценках риска, риск обычно комбинирует вероятность наступающего события с воздействием, которое оно могло бы произвести, а также с обстоятельствами, сопровождающими наступление этого события . Однако там, где активы оцениваются рынком , вероятности и воздействия всех событий интегрально отражаются в рыночной цене , и риск поэтому наступает только от изменения этой цены; это - одно из следствий теории оценивания Блэка-Шоулса . С точки зрения RUP (Rational Unified Process) риск - действующий/развивающийся фактор процесса, обладающий потенциалом негативного влияния на ход процесса.

Исторически теория рисков связана с теорией страхования и актуарными расчётами .

В настоящее время теория рисков рассматривается [кем? ] как часть кризисологии - науки о кризисах . [ ]

- «Предполагаемость» указывает на то, что событие заранее не определено, то есть оно может произойти, а может и не произойти.

- «Предполагаемость» несёт в себе определённую, предполагающей стороной, характеристику вероятности события.

- «Предполагаемость», свидетельствует о том, что это предположение - результат субъективного мнения мыслящего существа о ещё не свершившемся событии будущего периода.

- «Способное принести ущерб или убыток» помимо неопределённости, указывает на негативность возможных последствий.

- «Ущерб или убыток» умышлено не заменены в определении «негативными последствиями» только потому, что для рискологии и риск-менеджмента важно наличие субъективной оценки возможных последствий.

- «Ущерб или убыток» понимаются в самом широком смысле негативных последствий: от потери настроения и материальных издержек , недополученной прибыли , ущерба имиджу, до финансовых потерь и потери здоровья.

- «Кому-либо» указывает на то, что риск имеет принадлежность.

- «Предполагаемость» в сочетании с «кому-либо» говорит о том, что предполагающий субъект (субъект, анализирующий, оценивающий риск) и «кто-либо» (субъект, которому принадлежит данный риск и его последствия) не обязательно одно и то же лицо.

Сам «риск», как следует из определения, обладает характерными свойствами:

- Неопределённость. Риск существует тогда и только тогда, когда возможно не единственное развитие событий.

- Ущерб. Риск существует, когда исход может привести к ущербу (убытку) или другому негативному (только негативному!) последствию.

- Наличие анализа. Риск существует, только когда сформировано субъективное мнение «предполагающего» о ситуации и дана качественная или количественная оценка негативного события будущего периода (в противном случае это угроза или опасность).

- Значимость. Риск существует, когда предполагаемое событие имеет практическое значение и затрагивает интересы хотя бы одного субъекта. Риск без принадлежности не существует.

Функции риска

Некоторые современные исследователи неуправляемого (нерегулируемого, "дикого") рынка и специфических видов бизнеса полагают, что риску присущи стимулирующая и защитная функции. Стимулирующая функция имеет конструктивный (создание защищающих инструментов и устройств) и деструктивный (авантюризм, волюнтаризм) аспекты. Защитная функция тоже имеет два аспекта: историко-генетический (поиск средств защиты) и социально-правовой (необходимость законодательного закрепления понятия «правомерность риска»). Рассматривая риск как положительную функцию, было предложено выделять ещё две функции риска: компенсирующую (возможность дополнительной прибыли) и социально-экономическую (селективную - выделения эффективных собственников).

Основные функции:

- Защитная - проявляется в том, что для хозяйствующего (в некоторых отраслях общественного хозяйства) субъекта риск это нормальное состояние, поэтому должно вырабатываться рациональное отношение к неудачам;

- Аналитическая - наличие риска предполагает необходимость выбора одного из возможных вариантов правильного решения;

- Инновационная - проявляется в стимулировании поиска нетрадиционных решений проблем;

- Регулятивная - имеет противоречивый характер и выступает в двух формах: конструктивной и деструктивной.

История разработки понятия

Исследование риска тесно связано с развитием теории вероятностей .

| … Неопределённость должна быть понята в некотором смысле радикально отличной от знакомого понятия риска, от которого она должным образом никогда не отделялась. … Существенный факт – то, что "риск" означает в определённых случаях количество, полученное из измерения, в то время как в других случаях это – кое-что отчётливо не этого характера; это и есть далеко идущие и критические различия в отношениях явлений, в зависимости от которых одно из этих двух понятий действительно присутствует и работает. … Будет показано, что измеримая неопределённость, или надлежащий "риск", мы будем использовать именно этот термин, отличаются от неизмеримого так, что первый в действительности не является неопределённостью вообще. |

Следует отметить, и направление бескризисного и, следовательно, минимизирующего само понятие риск, развития экономики в рамках равновесных стратегий, глубоко исследованных выдающимися учеными и нобелевским лауреатами такими как В. Паретто, Д. Нэш, Л. Шепли, В.Леонтьев. В их теоретических трудах неопределенность, как впрочем и риск, была исключительно негативным явлением и задача исследователя (управленца) заключалась в ее нивелировании или раскрытии.

Сценарный анализ

В XX веке появился так называемый сценарный анализ , который вызревал в течение холодной войны , конфронтации между глобальными силами, особенно между США и СССР , но не был широко распространён в страховых кругах до 1970-х, пока не разразился нефтяной кризис, который вызвал бурное развитие методов более глубокого всестороннего предвидения в страховом бизнесе. В других отраслях хозяйства и производства, в особенности при создании систем автоматического управления, понятие риск как элемент теории принятия решений использовался постоянно с конца XIX века.

Очередной виток развития научного подхода к риску в рыночной экономике порождён главным образом интересами финансов в 1980-х, когда стали распространены так называемые производные финансовые инструменты . Однако большинство профессионалов, далеких от математики, не принимало научные методы вплоть до 1990-х, когда наконец мощность компьютерных вычислений позволила учесть достаточно широкий круг данных и представить результаты исследований в доступной форме широким массам не профессионалов, принимающим решения об инвестициях.

Значительный вклад в теорию оценок риска был внесён в ходе разработки оценок радиационного и экологического риска , когда восторжествовала теория «беспороговых рисков».

Правительства разных стран широко используют сложные научные методы оценки риска, чтобы установить наиболее подходящие стандарты, например, экологического регулирования, что уже сделано Агентством по охране окружающей среды США .

Психология риска

В психологии термин риск связан с тремя направлениями исследований:

- Риск как мера ожидаемой неудачи в деятельности. Вес риска определяется, как произведение вероятности неуспеха на степень неблагоприятных последствий.

- Риск как действие, грозящее субъекту определёнными потерями (проигрышем, заболеванием, иным ущербом). Различают мотивированный риск, предполагающий получение ситуативных преимуществ в деятельности, немотивированный риск, не имеющий рационального основания; оправданный и неоправданный риск.

- Риск как ситуация выбора. Выбор должен быть осуществлён между менее привлекательной, но более надёжной стратегией, и более привлекательной, но менее надёжной («Синица в руках или журавль в небе»).

Склонность к риску представляет собой довольно устойчивую характеристику индивида и связана с такими личностными чертами, как импульсивность, независимость, стремление к успеху, склонность к доминированию. На рисковое поведение оказывает влияние также и культура и социальные условия.

Антиподом риска являются гарантии. Выделяют гарантии достижения (рассчитаны на успех) и гарантии компенсации (рассчитаны на неудачу).

Сожаление

Один эффективный способ решить проблемы «создания риска» заключается в оценке риска или его измерении (хотя некоторые утверждают, что риск не может быть измерен, а только оценен) состоит в том, чтобы гарантировать, что сценарии, как строгое правило, должны включать непопулярные и возможно невероятные (в группе) с низкой вероятностью высокого воздействия «угрозы» и/или «события-видения». Это позволяет участникам оценки риска исподволь вселять страх другого и другие личные идеалы так, чтобы люди поступали иначе по любой другой причине, кроме следования формальным требованиям и инструкциям.

Например, частный продвинутый аналитик со сценарием воздушного нападения, возможно, был бы в состоянии уменьшить эту угрозу для американского бюджета. Это могло быть допущено как формальный риск с номинальной низкой вероятностью. Это разрешило бы справляться с угрозами даже при том, что угрозы были отклонены старшими правительственными чиновниками-аналитиками. Даже маленькие инвестиции вкладываемые в усердие по этому вопросу, возможно, разрушили или предотвратили бы такое нападение - или по крайней мере «застраховались» против риска, в котором государственная администрация могла бы ошибаться.

Опасение как интуитивная оценка риска

В настоящее время мы должны положиться на наши собственные опасения и колебания, чтобы оградить себя от наиболее глубоко неизвестных нам обстоятельств. В своей книге «Подарок опасения» Гавин де Бекер утверждает: «Истинное опасение - это подарок, это сигнал выживания, который однако звучит только перед лицом опасности. Все же прочие негарантированные опасения властвуют над нами так, как это не позволяет себе никакое другое живое существо на Земле. Такого быть не должно». Риск должен быть определён так, чтобы быть способом, которым мы все вместе измеряем и разделяем это «истинное опасение» - сплав рационального сомнения, безрассудного страха и множества других «неколичественных» отклонений в нашем собственном опыте.

Теоретический риск

R (θ) = ∫ L (θ , δ (x)) × f (x | θ) d x {\displaystyle R(\theta)=\int L(\theta ,\delta (x))\times f(x|\theta)\,dx} где: δ(x) = оценка, θ = параметр оценки.Эффективный риск

Хотя обычно невозможно непосредственно измерить эффективный риск, существует много неформальных методов, используемых для его оценки или «измерения». Формальные же методы чаще всего измеряют одну из мер риска : так называемый VaR (Value At Risk - стоимостная мера риска).

Например технический риск:

R = P ⋅ L , {\displaystyle \mathbf {R} =\mathbf {P} \cdot \mathbf {L} ,} где - риск; - вероятность одного нежелательного события L {\displaystyle \mathbf {L} } - количество потерянных денег или жертв в результате одного нежелательного события.Риск R {\displaystyle \mathbf {R} } - количественная характеристика опасности, определяемая частотой реализации опасностей. Это отношение числа неблагоприятных последствий (число смертельных случаев, число случаев заболеваний, инвалидности и т. д.), вызванных действием на человека конкретной опасности N , {\displaystyle \mathbf {N} ,} к их возможному числу за определённый период Q {\displaystyle \mathbf {Q} } :

R = N (t) / Q (f) {\displaystyle \mathbf {R} =\mathbf {N} (t)/\mathbf {Q} (f)}где N (t) {\displaystyle \mathbf {N} (t)} - количественный показатель частоты нежелательных событий в единицу времени t {\displaystyle t} ;

Q (f) {\displaystyle \mathbf {Q} (f)} - число объектов риска, подверженных определенному фактору риска f {\displaystyle f} .

Риск - безразмерная величина, определяемая на конкретный период времени.

Риско-чувствительные отрасли

Некоторые отрасли промышленности управляют риском высоко-определённым количественным способом. Они включают ядерную и авиапромышленность , где возможный отказ сложного ряда проектируемых систем мог бы привести к очень нежелательным результатам. Обычная мера риска для отдельного класса событий такова

R = P ⋅ C , {\displaystyle \mathbf {R} =\mathbf {P} \cdot \mathbf {C} ,}где P {\displaystyle \mathbf {P} } - вероятность события, а C {\displaystyle \mathbf {C} } - его «последствие». Полный риск - это сумма индивидуальных рисков отдельных классов. В ядерной промышленности, «последствие» часто измеряется уровнем радиологического излучения за пределами излучающего участка, измерение часто объединяется в пять или шесть полос, шириной в десять градаций.

Риски оцениваются, используя методы дерева событий (см. промышленная безопасность). Там, где эти риски низки, они оычно полагаются «широко приемлемыми». Более высокий уровень риска (обычно до 10-100 раз, считается широко приемлемым) должен быть оправдан против затрат на его уменьшение и возможных выгод, которые делают его терпимым - эти риски рассматриваются как «терпимые». Риски вне этого уровня классифицируются как «непереносимые».

Уровень риска «широко приемлемый» принят во внимание правительствами различных стран - самая ранняя попытка была сделана британским правительством и академическим исследователем Ф. Р. Фармером ISBN 5-901039-12-2 копия ) // Financial Analysts Journal, 60 (6), 19-25. A paper exploring the foundations of risk

Более пятнадцати лет в отечественной управленческой науке и практике активно применяется риск-менеджмент, пришедший к нам из западной методологии. Последнее время все чаще говорят о риск-культуре в управлении, подразумевающей оценку рисков при принятии любого управленческого решения. Такое явление, как риски предприятия в настоящее время активно используется не только в операционной деятельности. Работа с ними становятся неотъемлемой частью процедур инвестиционного планирования и проектной деятельности. И нам предстоит ближе познакомиться с понятием риска перед рассмотрением вопросов управления ими.

История и содержание понятия риска

Исторические источники свидетельствуют, что человеческая цивилизация осмысляла опасности и активно пыталась найти способы работы с ними издавна. Так, еще в древнем Вавилоне (3-4 тысячи лет до н.э.) существовала практика страхования морских судов, основанная на простых методах анализа. Практическое начало страхованию жизни человека было положено во времена Римской империи. Систематические исследования в области анализа природы и сущности риска начались много позднее в период зарождения буржуазного уклада хозяйствования (конец XVII века, английский математик, демограф Э. Галлей).

По мере развития цивилизации и производственных отношений в коммерческо-деловой сфере великие умы экономической мысли все больше обращали внимание на связь между прибылью и риском. Впервые об этом написал Адам Смит в своих трудах, а затем эту идею подхватили и другие авторы. В своей работе «Экономический образ мышления» американский экономист Пол Хейне отмечал, что условием возникновения прибылей у компаний является неопределенность и сопутствующий ей риск. Зарождение и активное развитие области научного знания в сфере изучения рисков и управления ими начинается со второй половины XX века в эпоху научно-технической революции. Ниже приводятся две схемы, первая из которых демонстрирует версии происхождения слова «риск», а во второй приводятся определения, данные несколькими авторами в разное время.

Версии семантических источников понятия «риск»

В настоящей статье мы рассматриваем сущность риска в его деловом аспекте. Гражданский кодекс РФ в абзаце третьем п.1 статьи 2 определяет предпринимательскую деятельность как самостоятельную, осуществляемую на свой риск, направленную на систематическое получение прибыли. С точки зрения прагматики, под рисками коммерческой организации мы будем понимать возможность (вероятность) наступления определенного события. Имеется в виду событие, по факту которого субъект, принявший решение, может либо потерять свои ресурсы частично или полностью, либо недополучить ожидаемую выгоду, либо понести дополнительные финансовые и материальные расходы.

Научные подходы к определению понятия «риск»

Научный подход позволяет взглянуть на условия выявленных угроз более широко с позиции перспектив финансовых результатов, отклонений в ожидаемом событийном ряде и с позиции вероятностной оценки возникновения негативных последствий. В любом случае, нужно помнить, что не существует риска без принятого решения, и нет объекта риска без субъекта его принятия. В этом состоит первичный двойственный взгляд на рассматриваемое явление и его условия. Менеджмент организации составляет субъективный фактор риска. Реальные деловые события и факты, имеющие возможность происходить по неблагоприятным сценариям, составляют объективную сторону. Двойственный характер явления определяется и субъективной, и объективной его сторонами.

Состав характеристик риска коммерческой организации

Характеристики риска, как его особые свойства, демонстрируют и обеспечивают связь между его оценкой и ранжированием. Характеристики различают стандартные математические, базовые и общего плана. Среди стандартных математических показателей, основанных на теории вероятности, выделяются:

- математическое ожидание;

- дисперсия;

- коэффициент вариации;

- коэффициент корреляции.

Все, что может произойти, обычно происходит. И для оценки основных свойств установленных угроз следует идти от конца процесса. К этому хорошо подходит поговорка-метафора: «Если на спектакле на стене висит ружье, в последнем акте оно обязательно выстрелит». Для того чтобы разглядеть будущие события, нужно знать основные закономерности, выражающиеся в характеристиках риска. С позиции перспектив объекта, обуславливаемых принятым решением, выделяют три базовых рисковых характеристики.

- Альтернативность . Всегда есть несколько вариантов решения, сама сущность выявленной опасности предполагает эту характеристику. Если же выбор невозможен, то и риск утрачивает значение для рассмотрения.

- Противоречивость . Если решение менеджером принимается без учета основных закономерностей развития и в условиях неполной информации, возникают разнообразные издержки и негативные последствия. В то же время риск является ускорителем технического и социально-экономического прогресса.

- Неопределенность . Понятие неопределенности и риска формируется с учетом их неразрывной связи друг с другом. Установленная угроза как явление означает нахождение условия для снятия неопределенности, которая, воплощая в себе отсутствие однозначного понимания результата, заменяется определенной ясностью.

Основные причины возникновения деловых рисков

Неопределенность внешней и внутренней среды организации по отношению к принимаемому решению формирует объективные и субъективные причины риска, обеспечивающие в свою очередь его двойственный характер. Три формы неопределенности объективного свойства не зависят от воли лиц, принимающих решения. Например, противодействие конкурентов может быть направлено на нанесение ущерба торговой марке организации в активной или пассивной форме. И эти действия объективно от нас не зависят.

Условия субъективных причин риска, в отличие от объективных оснований, всегда существуют с возможностью определенной коррекции. Например, может быть поставлена задача по уменьшению ограничений менеджера, которая решается организационными и техническими средствами. Помимо базовых характеристик мы также можем назвать и другие специфические качества, подлежащие учету в работе с угрозами:

- экономическая природа;

- вероятность возникновения;

- объективность проявления;

- вариабельность уровня;

- предполагаемые последствия;

- субъективность оценочных действий;

- присутствие анализа;

- значимость.

Двойственный характер влияния на возможности выражен в представленной ниже модели воздействия объективных и субъективных факторов.

Факторная модель воздействия на риск в деловой сфере

Особенности функций делового риска

Для работы с риском и неопределенностью, связанной с ним, важно понимать функции, выполняемые риском в бизнес-деятельности. Рассмотрим четыре основных функции риска.

- Инновационная функция . Как мы знаем, нерешаемых задач не существует. Есть вопрос цены. И способов решения любой задачи – бесконечное множество. То же самое можно отнести и к вероятности негативных последствий. Выявленный риск играет стимулирующую роль к поиску совершенно новых путей разрешения проблем, выполняя свою так называемую «инновационную функцию». На Западе даже возник специальный термин – «инновационное рисковое хозяйствование». Согласитесь, что часто блестящие бизнес-идеи остаются невоплощенными из-за возникающих сопутствующих угроз. Вместе с тем, новаторски найденные уникальные решения в рисковой парадигме хозяйствования способны привести производство и маркетинг в наиболее эффективную форму, от которой могут выиграть все участники экономического взаимодействия.

- Защитная функция . Условия, при которых ошибки менеджмента являются допустимыми, с учетом, что они возникают единственный раз, и из них делаются выводы, являются оптимальными для ряда корпоративных культур современных организаций. Особенность защитной функции риска состоит в том, что предприимчивым руководителям обеспечиваются правовые и экономические гарантии, исключающие наказание. Имеются в виду случаи реализации неудачных сценариев по рассчитанным рискам, отработанных с соблюдением определенных условий. Ошибка рассматривается не как признак некомпетентности, а как допустимый спутник самостоятельности ответственного лица, развивающего себя и радеющего за дело.

- Регулятивная функция . Риск бизнесмена и руководителя связан с нахождением часто нетривиальных способов решения сложных задач. Одна из сторон регулятивной функции заключается в конструктивной форме, которая предусматривает способность делового человека рисковать во имя успешного результата деятельности. Но, как у любой медали, у подобной способности есть другая грань – авантюризм и самонадеянность, относящиеся к антидобродетельным аспектам личности лидера. И в этом проявляется деструктивная форма данной функции. Важно находить середину. Риск служит хорошей опорой для регулирования и саморегулирования действий руководителя по отношению к выявленным возможностям неблагоприятных последствий.

- Аналитическая функция . Данная функция позволяет выбирать оптимальные пути снижения риска из сформированного состава альтернатив. Содержание и сложность управленческого решения определяют глубину и широту аналитической работы с угрозами. При решении крупных проектных задач возрастает трудоемкость анализа рисков, которые занимают целый раздел проектной работы. В то же время, простые и типовые решения позволяют больше опираться на опыт и интуицию руководителя.

Современные концепции риска

В предыдущих разделах мы определились с понятием и последствиями риска для предприятия, установили основные его причины и разобрали функции, которые он исполняет. И далее возникает естественный вопрос: что с этим делать? Решать данный вопрос можно, имея соответствующую концепцию. Концепция риска означает наличие системы взглядов, выражающих понимание явлений и процессов, связанных с выявленной опасностью, осмысляемых в направлении ее снижения или исключения. Под концепцией мы понимаем:

- систему взглядов;

- основной определяющий замысел, ведущую мысль.

Наше осмысление касается концепции риска с позиции экономической теории в применении к деятельности коммерческой организации. Еще в недавнем прошлом в мировой теории и практике базовой считалась концепция абсолютной безопасности или нулевого риска. Однако многочисленные реальные события показали ее несостоятельность. Беспрецедентное усложнение и ускорение производственных процессов, коммуникационное и транспортное многообразие привели к лавинообразному росту факторов и буквально заставили изменить подход в отношении к постоянно возникающим угрозам.

В настоящее время принята и активно развивается концепция приемлемого риска. Исходя, в первую очередь, из экономических соображений, его приемлемость должна быть обоснованной. Сущность концепции состоит в том, что при принятии решения взвешиваются на одной «чаше весов» возможности (выгоды), а на другой – опасности (потери). В рамках данной парадигмы анализ риска и разработка мероприятий по его уменьшению до приемлемого уровня приводят к принятию решений, которые позволяют риск для субъекта хозяйственной деятельности в допустимых пределах.

Схема работы с риском в концепции приемлемого риска

Цель концепции заключается в том, чтобы всегда или почти всегда находить приемлемое решение в условиях рассматриваемого риска. Настоящая концепция реализуется в три этапа.

- Выявление факторов возникающих угроз. Риск идеи, замысла всегда представляется на первом этапе большим.

- Измерение, оценка выявленных факторов. За счет повышения готовности к неблагоприятным последствиям риск начинает уменьшаться.

- Разработка мероприятий по уменьшению опасности факторов риска.

Три уровня реализации концепции приемлемого риска

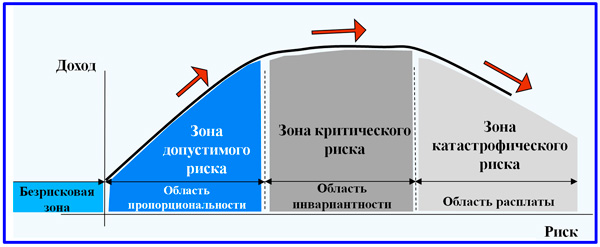

В бизнес-деятельности из-за ее специфики наиболее рисковые решения приводят к наилучшим результатам. Это действительно так, но для определенного соотношения будущего дохода и соответствующего ему риска. Рассмотрим предлагаемую далее схему динамики доходности для трех областей: пропорциональности, инвариантности и «расплаты». Область пропорциональности говорит нам, что, как правило, в среднем рисковые решения приводят к тому, что доходность растет. Но всегда наступает момент, когда рост опасности уже не приводит к росту дохода. Поэтому рисковать нужно, избегая при этом выхода в зону инвариантности.

Модель зонирования риска в концепции приемлемого риска

В данной статье мы познакомились с понятием риска. Риск-культура постепенно обхватывает все области человеческой деятельности. Даже представить сложно, насколько изменился окружающий мир за последние 20 лет именно с позиции обрушившейся лавины угроз и опасностей. Бизнес стал в десятки раз интенсивнее и жестче, череда событий, в том числе негативного свойства, возникает порой мгновенно и масштабно. И только благодаря тому, что рискология вышла за пределы голой теории в практическую плоскость, мы имеем возможность смело принимать вызовы времени и решать сложные задачи высокого уровня, включая проектную инновационную реализацию.

Всякий человек или организация, занимающиеся инвестиционной или предпринимательской деятельностью, на каждом шагу сталкиваются с риском.

Риском потерять свои активы, упустить выгоду, получить нулевой результат.

При этом риски, которые предполагают только отрицательные последствия, — так называемые чистые риски (производственные, имущественные, торговые), не вызывают никаких разночтений в их трактовке.

А спекулятивные риски – это возможная вероятность как убытков при неблагоприятном развитии событий, так и прибыли в случае успеха.

И вот на этом поле развернулась нешуточная полемика между сторонниками данного термина и теми, кто утверждают, что риск никак не может нести в себе выгоды, прибыли или полезности, но лишь ущерб, убытки, потери.

Итак, читайте о существующих трактовках, классификациях и оценках риска и делайте собственные выводы.

Основы рискологии

В зависимости от события риски можно разделить на две большие группы — чистые и спекулятивные:

- Чистые риски означают получение отрицательного или нулевого результата.

- Спекулятивные риски означают получение как положительного, так и отрицательного результата.

К группе чистых рисков обычно относят следующие их виды:

- природно-естественные риски, которые связаны с проявлениями стихийных сил природы: землетрясения, наводнения, бури, пожары, эпидемии и др.;

- экологические риски, которые выступают как возможность потерь, связанных с ухудшением экологической ситуации;

- социально-политические риски, которые связаны с политической ситуацией в стране и деятельностью государства. К этому виду рисков относятся политические потрясения, непредсказуемость экономической политики государства, изменения в законодательстве, и др.;

- транспортные риски – риски, связанные с перевозками грузов транспортом: автомобильным, морским, железнодорожным и т. д.;

- коммерческие риски (собственно предпринимательские) представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки.

По структурному признаку коммерческие риски делятся так:

- имущественные риски, которые связаны с вероятностью потерь имущества предпринимателя по причине кражи, халатности, перенапряжения технической и технологической систем и т. п.;

- производственные риски, которые связаны с убытком от остановки производства вследствие воздействия различных факторов, и прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т. п.), а также риски, связанные с внедрением в производство новой техники и технологии;

- торговые риски, которые связаны с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, недоставки товара и пр.

К группе спекулятивных рисков обычно относят все виды финансовых рисков, являющихся частью коммерческих рисков.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (денежных средств) и подразделяются на два вида:

- риски, связанные с покупательной способностью денег;

- риски, связанные с вложением капитала (собственно инвестиционные риски).

Источник: "telenir.net"

Идентификация и оценка рисков

Классификация рисков представляет собой один из этапов анализа рисков, позволяющий в дальнейшем проводить идентификацию и оценку риска, а также разрабатывать методы управления ими. Классификация заключается в распределении рисков по группам на основе классификационных критериев.

В зависимости от целей исследования на практике и в научной литературе используются различные классификации:

- Встречаются классификации, основанные на различиях видов деятельности:

- финансовые риски,

- производственные риски материально-технического снабжения и др.

- Часто риски классифицируют по областям их проявлени:

- политические риски,

- социальные риски,

- природные риски и др.

- В основе наиболее распространенной классификации лежит выделение:

- чистых,

- спекулятивных рисков.

Чистые

На принятие управленческих решений всегда влияет ряд факторов, изменить или ограничить действие которых невозможно. К числу таких факторов относятся:

- налоговое законодательство,

- природно-географические условия,

- общественная мораль,

- социальные устои и др.

Эти факторы порождают чистые риски. Тем нe менее, следует отметить, что одни и те же риски могут относиться к чистым или не входить в эту группу. Например, при иллюстрации характера проявления чистых рисков чаще всего предлагают рассмотреть природно-географические риски.

Однако, если речь идет об инновационной деятельности, этот пример не всегда является справедливым. Инноватор может реально повлиять на этот фактор риска, принимая решение о размещении новой организации, о выборе климатической зоны для реализации нововведения и др.

Чистые риски обладают относительно постоянным характером проявления. Для их анализа и оценки широко используются методы математической статистики и теории вероятностей, поскольку их проявление, как правило, стабильно во времени или отличается определенной закономерностью.

Стабильный и устойчивый характер динамики основных показателей чистых рисков позволяет называть их также статическими рисками.

Спекулятивные

В отличие от чистых, спекулятивные риски в полной мере определяются управленческим решением. Нередко спекулятивные риски имеют неопределенный характер проявления, их аналитические оценки изменяются с течением времени.

Основные виды спекулятивных рисков:

- Кредитный

- Коммерческий

- Валютный

- Портфельные

Коммерческий риск связан с производственно-хозяйственной или финансовой деятельностью, главной целью которой является получение прибыли. Коммерческий риск является результатом совокупного действия всех факторов, определяющих различные виды рисков:

- валютных,

- политических,

- предпринимательских,

- финансовых.

Оценка коммерческого риска осуществляется, исходя из принципов поглощения рисков и их сложения, если риски являются независимыми друг от друга, то в расчет принимаются наиболее пессимистические оценки, если риски порождают другие риски, то их оценки складываются по законам теории вероятностей и математической статистики.

В отличие от инновационных, коммерческие риски связаны со стабильным процессом производственно-хозяйственной или финансовой деятельности.

Валютный риск рассматривается как опасность валютных потерь, связанных с изменением курса иностранной валюты по отношению к национальной валюте при проведении внешнеторговых, кредитных, валютных операций, операций на фондовых или валютных биржах.

Портфельные риски связаны с портфелем инвестиции.

Стратегическое размещение активов определяет, как должны быть размещены средства портфеля при долгосрочных прогнозах, основанных на таких показателях, как доходность, дисперсия, ковариация.

Тактическое размещение активов определяет на основе данных краткосрочных прогнозов, как должны быть размещены средства в каждый конкретный момент.

Если инвестор заинтересован в росте прибыли от своих финансовых инвестиций и стремится к увеличению цены заемного капитала для реализации нововведения, то инноватор, напротив, пытается снизить цену привлечения инвестиций и тем самым повысить свою собственную прибыль. Следовательно, риск одного является шансом другого.

Инновационные

Инновационные риски (риски инновационных проектов) связаны с инновационной деятельностью, главной целью которой является обеспечение конкурентоспособности за счет реализации инноваций.

Инновационный риск является результатом совокупного действия всех факторов, определяющих различные виды рисков:

- научно-технических,

- экономических,

- политических,

- предпринимательских,

- социальных,

- экологических.

Поскольку инновационная и предпринимательская деятельность является областью пересечения интересов различных сторон, преследующих противоречивые цели, невозможно разработать единую систему классификации рисков.

Оценка инновационного риска осуществляется по правилам, аналогичным оценке коммерческих рисков. В отличие от коммерческих инновационные риски связаны с инновационным процессом.К рискам инновационных проектов следует отнести:

- Научно-технические риски:

- отрицательные результаты НИР;

- отклонения параметров ОКР;

- несоответствие технического уровня производства техническому уровню инновации,

- несоответствие кадров профессиональным требованиям проекта;

- отклонение в сроках реализации этапов проектирования;

- возникновение непредвиденных научно-технических проблем.

- Риски правового обеспечения проекта:

- ошибочный выбор территориальных рынков патентной защиты;

- недостаточно плотные патентные защиты;

- неполучение или запаздывание патентной защиты;

- ограничение в сроках патентной защиты;

- «утечка» отдельных технических решений;

- появление патентно-защищенных конкурентов.

- Риски коммерческого предложения:

- несоответствие рыночной стратегии фирмы;

- отсутствие поставщиков необходимых ресурсов и комплектующих;

- невыполнение поставщиками обязательств по срокам и качеству поставок.

Источник: "mangenius.ru"

Классификация рисков

Чаще всего риски классифицируют по принципу однозначности последствий от наступления рисковых событий. Все риски изначально можно распределить на две группы — чистые и спекулятивные:

- К чистым рискам относятся пожары, наводнения и другие природные и технические воздействия на объект управления, которые могут принести негативные последствия и привести к затратам.

Особенность чистых рисков (статистических или простых) заключается в том, что они практически всегда несут в себе потери для предпринимательской деятельности.

Причинами возникновения подобных рисков могут быть:

- стихийные бедствия,

- несчастные случаи,

- недееспособность руководящих сотрудников и т.п.

- Спекулятивные риски - это риски, которые приносят не только затраты, но и потенциальную прибыль.

Спекулятивные риски (динамические или коммерческие) - несут в себе либо потери, либо дополнительную прибыль для предпринимателя.

Полная классификация рисков представлена на рисунке:

По сфере возникновения (отрасли деятельности) различают:

- Производственный риск — это риск невыполнения своих обязательств и нормативных планов по производству товаров, работ, услуг в результате воздействия как внешней среды, так и внутренних факторов.

- Коммерческий риск — риск потерь в процессе финансово-хозяйственной деятельности, реализации товаров и услуг, произведенных или купленных предпринимателем.

- Финансовый риск — риск невыполнения фирмой своих финансовых обязательств.

Производственные риски делят на следующие виды:

- неисполнения хозяйственных договоров;

- изменения конъюнктуры рынка;

- возникновения непредвиденных затрат и снижения доходов;

- прочие производственные риски.

Коммерческий риск включает в себя сложности, связанные с:

- реализацией товара (услуг) на рынке;

- транспортировкой товара (транспортный риск);

- приемкой товара (услуг) покупателем;

- платежеспособностью покупателя;

- форс-мажорными обстоятельствами.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (денежных средств).

Они подразделяются на три основных вида:

- валютные;

- инвестиционные;

- риски, связанные с покупательной способностью денег.

Инвестиционный

Группа инвестиционных рисков включает в себя следующие риски:

- инфляционный риск;

- системный риск;

- селективный риск;

- риск ликвидности;

- кредитный (деловой) риск;

- региональный риск;

- отраслевой риск;

- риск предприятия;

- инновационный риск.

Региональный риск связан с экономическим положением определенных регионов. Он особенно свойствен монопродуктовым регионам, например районам угле- или нефтедобычи, кофе или хлопкопроизводящим регионам, которые могут испытывать серьезные экономические трудности в результате изменения конъюнктуры (падения цен) на основной продукт данного региона или обострения конкуренции.

Региональные риски могут возникать в связи с политическим и экономическим сепаратизмом отдельных регионов, а также в связи с общим депрессивным состоянием экономики ряда регионов (спад производства, высокий уровень безработицы).

Отраслевой риск связан со спецификой отдельных отраслей экономики, которая определяется двумя основными факторами: подверженностью циклическим колебаниям и стадией жизненного цикла отрасли.

По этим признакам все отрасли можно разделить на:

- подверженные или менее подверженные циклическим колебаниям,

- а также на:

- сокращающиеся (умирающие),

- стабильные (зрелые),

- быстрорастущие (молодые).

Разумеется, риск предпринимательской деятельности и инвестиций в зрелые или молодые (и менее подверженные циклическим колебания) отрасли меньше. Риск предприятия связан с конкретным предприятием как объектом инвестиций. Он во многом является производным от регионального и отраслевого рисков. Вместе с тем он зависит от типа поведения и стратегии конкретного предприятия.

- Один уровень риска связан с консервативным типом поведения предприятия, занимающего стабильную долю рынка, имеющего постоянных потребителей (клиентуру), высокое качество продукции, услуг и придерживающегося стратегий ограниченного роста.

- Другая степень риска связана с агрессивным, новым, возможно, только что созданным предприятием.

Кроме того, риск предприятия включает в себя и риск мошенничества: создание ложных компаний с целью мошеннического привлечения средств инвесторов или акционерных обществ для спекулятивной игры на котировке ценных бумаг.

Инновационный - это риск потерь связанных с тем, что нововведение (например, товар, услуга или технология), на разработку которого могут затратить значительные средства, не будет реализовано или не окупится.

Инфляционный - риск того, что полученные доходы в результате высокой инфляции обесцениваются быстрее, чем растут (с точки зрения покупательной способности).

Системный - риск ухудшения конъюнктуры (падения) какого-либо рынка в целом. Он не связан с конкретным объектом инвестиций и представляет собой общий риск на все вложения на данном рынке (фондовом, валютном, недвижимости и т.д.).

Селективный риск - это риск потерь или упущенной выгоды из-за неправильного выбора объекта инвестирования на определенном рынке, например, неправильного выбора ценной бумаги из имеющихся на фондовом рынке при формировании портфеля ценных бумаг.Риск ликвидности - риск, связанный с возможностью потерь при реализации объекта инвестирования из-за изменения оценки его качества, например какого-либо товара, недвижимости (земля, строение), ценной бумаги и т.д.

Источник: "studlib.com"

Спекулятивные риски — это возможность выгоды

В соответствии с оценочным подходом понятие риска всегда предполагает возможность неблагоприятного исхода. При этом в зависимости от возможности наступления помимо отрицательных последствий еще и благоприятных исходов риски делятся на чистые и спекулятивные:

- Чистый риск - риск, который предполагает возможность наступления только неблагоприятных или нейтральных последствий.

В данном случае риск действительно представляет собой опасность «в чистом виде», поскольку в случае его наступления состояние объекта ухудшается, а если он не реализуется - все остается «как есть» или идет своим чередом.

Наилучшим исходом для чистого риска является сохранение начального состояния или попадание в обоснованно ожидаемое состояние.

- Спекулятивный риск - риск, который кроме неблагоприятных и нейтральных последствий предполагает также возможность благоприятных последствий (выгоды, выигрыша).

При спекулятивном риске у субъекта существует возможность не только потерять (проиграть), но и получить выгоду (выиграть).

При этом и вероятности отрицательных и положительных исходов для конкретного риска, и размеры последствий могут существенно отличаться друг от друга.

Пример. Чистыми рисками традиционно считают риски наступления различных катастроф, бедствий, несчастных случаев и т.д. В «обычных» условиях подобные явления происходить «не должны» (имеют достаточно низкую вероятность).

Прогнозирование «обоснованно ожидаемых состояний» как раз производится из предположения, что они не наступят. Однако эти опасности всегда существуют и могут иметь весьма тяжелые последствия.К спекулятивным, в частности, относятся все риски, связанные с участием в азартных играх, в инвестиционной деятельности, в предпринимательстве. Здесь существует возможность получить прибыль при благоприятном стечении обстоятельств или потерять при неудаче.

Источник: "znay.ru"

Динамические риски

Спекулятивные риски - связанные как с шансом выигрыша, так и с шансом потери. Спекулятивные риски определяются в полной мере управленческим решением. Как правило, они имеют неопределенный характер проявления, а их аналитические оценки меняются с течением времени. Чаще всего спекулятивные риски встречаются в таких областях деятельности, которые зависят от рыночной конъюнктуры.

Из-за этого спекулятивные риски иногда называют динамическими рисками. Для их исследования, а им свойственна высокая изменчивость характеристик, приходится использовать нетрадиционные методы анализа и выбора управленческих решений (например, технический анализ).

Принятие риска в ожидании прибылей, признавая, что вероятность потерь выше средней. Спекуляции представляют собой необходимую и эффективную деятельность.

Купля-продажа финансовых активов может быть прибыльной в долгосрочном плане, когда этим занимаются профессионалы, часто ограничивающие свои убытки с помощью различных методов хеджирования (hedging), включая:

- операции с опционами (options),

- «короткую» продажу (selling short),

- исполнение приказов, направленных на ограничение убытков (stop loss orders),

- сделки с фьючерсными контрактами (futures contracts).

Спекуляция

«Спекуляция» предполагает, что коммерческий и инвестиционный риск может быть проанализирован и измерен.

- Отличие «спекуляции» от «инвестиции» (investment) заключается также в уровне риска.

- Спекуляция отличается от игры (gambling), которая основана на случайной вероятности результата.

Не считайте себя гением рынка, даже если это действительно так, так как даже гений может утром проснуться «не с той ноги» и натворить массу глупостей. А если даже гений не застрахован от убытков, то надо быть к ним готовым. Для этого вам понадобится изучить систему управлениями рисками, которую вы в дальнейшем измените и дополните своими правилами, мы же здесь можем вам дать только примерное ее описание.

Знание основ технического и фундаментального анализа влияет только на процент удачных сделок в общем объеме операций.

Но вы можете иметь великолепный результат по соотношению удачных и неудачных сделок и при этом быть постоянно в убытке. Например, если восемь из десяти ваших сделок заканчиваются прибылью и только две из десяти приносят убытки (процент выигрышных сделок 80 = 8/10* 100 %), то вас смело можно считать очень хорошим аналитиком.

Но при этом, если вы в среднем на одной сделке получаете прибыль в 10 пунктов (итого плюс 80 пунктов на 10 сделок) и средний убыток в 50 пунктов (итого минус 100 пунктов на 10 сделок), то в целом вашу деятельность нельзя рассматривать иначе как убыточную, несмотря на очевидные аналитические способности.

В данном случае вас уже нельзя назвать хорошим трейдером. Так как хороший трейдер не только умеет анализировать рынок, но и управляет своими позициями таким образом, что сумма прибыли всегда перевешивает сумму убытков.Соблюдая равноправное соотношение между суммой прибыли и суммой убытков в расчете на одну среднюю сделку (положительную и отрицательную соответственно), вы получаете возможность работать с денежными средствами, а не играть.

Если вы не освоите этот элемент трейдинга, то даже будучи прекрасным аналитиком, вы обречены на разорение, так как спекулятивный рынок - это рынок профессиональных игроков, а все остальные обречены. Риск торговли проявляется в возможной потере капитала.

Трейдер сам определяет сумму, которой рискует в каждой своей сделке. И только от него зависит, какую сделку он заключает.

Соответственно, в его власти управлять риском (разумеется, кроме форс-мажорных обстоятельств). Если риск можно предвидеть, то им можно и управлять, то есть снизить до разумных пределов. Поэтому хороший трейдер заранее оценивает свои риски и предвидит возможные аварийные выходы из неудачных сделок.

Также, умный трейдер никогда не проиграет свой капитал за одну, две или пять сделок. Все потому, что он понимает серьезность рынка Форекс и противодействует своей жадности.

Риск для трейдера − это максимально возможная величина его потерь в каждой конкретной сделке. Вы сами в ответе за то, сколько готовы проиграть, если допустили ошибку со сделкой.

Причины, вызывающие риск потери капитала

Основные причины, вызывающие риск потери капитала:

- Невежество,

- Отсутствие знаний и их недостаточность,

- Желание как можно скорее получить необоснованно крупную прибыль,

- Отсутствие разумного управления капиталом,

- Психологическая незрелость трейдера,

- Нежелание учиться на чужих ошибках.

Также, есть всегда риск получить убыток, если вы сделали неверный прогноз, либо рынок резко изменил свое направление (вышла неожиданная новость, которая повлияла на котировки). Эти убытки вы должны считать расходами в вашем бизнесе.

Здесь серьезное место занимает психологическая подготовка трейдера, его зрелое отношение к потерям. Разумно понимать, что потеря денег на Форексе − не есть «плохо». Впрочем, как и получение прибыли − не есть «хорошо». Вы должны перестать думать о бирже в рамках этих понятий («плохо / хорошо»).

Ваша задача в том, чтобы научиться воспринимать каждую отдельную сделку, как одну из многих операций на бирже, суммарный итог которых и будет говорить об успехе или неудаче вашего бизнеса. Можно проиграть сражение, важно сохранить силы, чтобы выиграть войну.Как для компании, которая занимается производством товаров, крайне глупо было бы переживать о том, что она несет затраты, выпуская продукцию. Так и трейдер не должен воспринимать единичный проигрыш, как катастрофу. Даже полоса поражений не должна вводить вас в ступор.

Разумеется, если у вас есть хороший торговый план и надежная торговая стратегия, которая имеет положительное ожидание по прибыли и была вами протестирована. Нельзя дышать, делая только вдохи и не делая выдохи. Трейдер настраивает свою систему торговли так, чтобы она могла приносить прибыль даже после полосы неудач. При этом само душевное состояние трейдера должно удерживать его от апатии, разочарования и неверия в собственный успех.

И если риск потери капитала даже после череды неудачных сделок можно устранить с помощью хорошего управления деньгами, то с эмоциональной стороной все сложнее.

Впрочем, хороший трейдер и этого не боится. Полоса мелких поражений, вовремя разбавляемая серьезными выигрышами − это его родная стихия. На Форексе все определяет характер − и поражение, и успех.

Учитывая фактор неопределенности и риска, получается, что важными составляющими характера успешного трейдера являются:

- психологическая устойчивость,

- дисциплина,

- целеустремленность,

- личная ответственность.

При этом именно от личной ответственности зависит то, будете ли вы получать высокие доходы, либо проиграете свой капитал.

Источник: "инвестиции-в-акции.рф"

Разновидности и причины рисков коммерческой деятельности

В процессе своей деятельности предприниматели сталкиваются с совокупностью различных видов риска, которые отличаются между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень и, следовательно, по способу их анализа и методам описания.

Как правило, все виды рисков взаимосвязаны и оказывают влияния на деятельность предпринимателя. При этом изменение одного вида риска может вызывать изменение большинства остальных.

Классификация рисков означает систематизацию множества рисков на основании каких-то признаков и критериев, позволяющих объединить подмножества рисков в более общие понятия.Наиболее важными элементами, положенными в основу классификации рисков, являются:

- время возникновения;

- основные факторы возникновения;

- характер учета;

- характер последствий;

- сфера возникновения и другие.

По времени возникновения риски распределяются на:

- ретроспективные,

- текущие,

- перспективные риски.

Анализ ретроспективных рисков, их характера и способов снижения дает возможности более точно прогнозировать текущие и перспективные риски.

По факторам возникновения риски подразделяются на политические и экономические:

- Политические риски - это риски, обусловленные изменением политической обстановки, влияющей на предпринимательскую деятельность (закрытие границ, запрет на вывоз товаров, военные действия на территории страны и др.).

- Экономические (коммерческие) риски - это риски, обусловленные неблагоприятными изменениями в экономике предприятия или в экономике страны.

Наиболее распространенным видом экономического риска, в котором сконцентрированы частные риски, являются:

- изменения конъюнктуры рынка,

- несбалансированная ликвидность (невозможность своевременно выполнять платежные обязательства),

- изменения уровня управления и др.

По характеру учета риски делятся на внешние и внутренние:

- К внешним рискам относятся риски, непосредственно не связанные с деятельностью предприятия или его контактной аудитории (социальные группы, юридические и (или) физические лица, которые проявляют потенциальный и (или) реальный интерес к деятельности конкретного предприятия).

На уровень внешних рисков влияет очень большое количество факторов:

- политические,

- экономические,

- демографические,

- социальные,

- географические и др.

- К внутренним рискам относятся риски, обусловленные деятельностью самого предприятия и его контактной аудитории.

На их уровень влияет:

- деловая активность руководства предприятия,

- выбор оптимальной маркетинговой стратегии, политики и тактики;

- производственный потенциал,

- техническое оснащение,

- уровень специализации,

- уровень производительности труда, техники безопасности.

По характеру последствий риски подразделяются на чистые и спекулятивные:

- Чистые риски (иногда их еще называют простые или статические) характеризуются тем, что они практически всегда несут в себе потери для предпринимательской деятельности.

Причинами чистых рисков могут быть:

- стихийные бедствия,

- войны,

- несчастные случаи,

- преступные действия,

- недееспособности организации и др.

- Спекулятивные риски (иногда их еще называют динамическими или коммерческими) характеризуются тем, что могут нести в себе как потери, так и дополнительную прибыль для предпринимателя по отношению к ожидаемому результату.

Причинами спекулятивных рисков могут быть:

- изменение конъюнктуры рынка,

- изменение курсов валют,

- изменение налогового законодательства и т.д.

Классификация рисков по сфере возникновения, в основу которой положены сферы деятельности, является самой многочисленной группой. В соответствии со сферами предпринимательской деятельности обычно выделяют:

- производственный,

- коммерческий,

- финансовый,

- страховой риск.

Среди наиболее важных причин возникновения производственного риска можно отметить:

- снижение предполагаемых объемов производства,

- рост материальных и/или других затрат,

- уплата повышенных отчислений и налогов,

- низкая дисциплина поставок,

- гибель или повреждение оборудования и др.

Коммерческий риск - это риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Причинами коммерческого риска являются:

- снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств,

- повышение закупочной цены товаров,

- потери товаров в процессе обращения,

- повышение издержек обращения и др.

Финансовый риск связан с возможностью невыполнения фирмой своих финансовых обязательств. Основными причинами финансового риска являются:

- обесценивание инвестиционно-финансового портфеля вследствие изменения валютных курсов, неосуществления платежей.

Страховой риск - это риск наступления предусмотренного условиями страховых событий, в результате чего страховщик обязан выплатить страховое возмещение (страховую сумму). Результатом риска являются убытки, вызванные неэффективной страховой деятельностью как на этапе, предшествующем заключению договора страхования, так и на последующих этапах - перестрахование, формирование страховых резервов и т.п.

Основными причинами страхового риска являются:

- неправильно определенные страховые тарифы,

- азартная методология страхователя.

Формируя классификацию, связанную с производственной деятельностью, можно выделить несколько видов рисков:

- Организационные риски - это риски, связанные с ошибками менеджмента компании, ее сотрудников; проблемами системы внутреннего контроля, плохо разработанными правилами работ, то есть риски, связанные с внутренней организацией работы компании.

- Рыночные риски - это риски, связанные с нестабильностью экономической конъюнктуры: риск финансовых потерь из-за изменения цены товара, риск снижения спроса на продукцию, трансляционный валютный риск, риск потери ликвидности и пр.

- Кредитные риски - риск того, что контрагент не выполнит свои обязательства в полной мере в срок. Эти риски существуют как у банков (риск не возврата кредита), так и у предприятий, имеющих дебиторскую задолженность, и у организаций, работающих на рынке ценных бумаг.

- Юридические риски - это риски потерь, связанных с тем, что законодательство или не было учтено вообще, или изменилось в период сделки; риск несоответствия законодательств разных стран; риск некорректно составленной документации, в результате чего контрагент в состоянии не выполнять условия договора и пр.

- Технико-производственные риски - риск нанесения ущерба окружающей среде (экологический риск); риск возникновения аварий, пожаров, поломок; риск нарушения функционирования объекта вследствие ошибок при проектировании и монтаже, ряд строительных рисков и пр.

Помимо вышеприведенных классификаций, риски можно классифицировать по последствиям:

- Допустимый риск - это риск решения, в результате неосуществления которого, предприятию грозит потеря прибыли. В пределах этой зоны предпринимательская деятельность сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они не превышают размер ожидаемой прибыли.

- Критический риск - это риск, при котором предприятию грозит потеря выручки; т.е. зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и, в крайнем случае, могут привести к потере всех средств, вложенных предприятием в проект.

- Катастрофический риск - риск, при котором возникает неплатежеспособность предприятия. Потери могут достигнуть величины, равной имущественному состоянию предприятия. Также к этой группе относят любой риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф.

Существует большое количество видов и классификаций рисков в зависимости от специфики деятельности компании. Отдельно классифицируются:

- инвестиционные риски,

- риски на рынке недвижимости,

- риски на рынке ценных бумаг и пр.

Риск — это возможность возникновения неблагоприятной ситуации или неудачного исхода производственно-хозяйственной или какой-либо другой деятельности.

Неблагоприятной ситуацией или неудачным исходом при этом могут быть:

- упущенная выгода;

- убыток (потеря собственных средств);

- отсутствие результата (ни прибыли, ни убытка);

- недополучение дохода или прибыли;

- событие, которое может привести к убыткам или недополучению доходов в будущем.

Основные характеристики рисков

Экономическая природа. Риск характеризуется как экономическая категория, занимая определённое место в системе экономических понятий, связанных с осуществлением хозяйственного процесса предприятия. Он проявляется в сфере экономической деятельности предприятия, прямо связан с формированием его прибыли и часто характеризуется возможными экономическими последствиями в процессе осуществления .

Объективность проявления. Риск является объективным явлением в деятельности предприятия, т.е. сопровождает всё и все направления его деятельности. Несмотря на то что ряд параметров риска зависит от субъективных управленческих решений, объективная природа его проявления остаётся неизменной.

Вероятность возникновения. Она проявляется в том, что рисковое событие может произойти, а может и не произойти в процессе осуществления финансово-хозяйственной деятельности предприятия. Степень этой вероятности определяется действием и объективных, и субъективных факторов, однако вероятностная природа финансового риска является постоянной его характеристикой.

Неопределённость последствий. Последствия осуществления финансово-хозяйственной операции зависят от вида риска и могут колебаться в довольно значительном диапазоне. Иными словами, риск может сопровождаться как финансовыми потерями для предприятия, так и формированием дополнительных его доходов. Эта характеристика риска означает недетерминируемость (отсутствие закономерности в появлении) его финансовых результатов, в первую очередь уровня доходности осуществляемых операций.

Ожидаемая неблагоприятность последствий. Хотя последствия проявления риска могут характеризоваться как негативными, так и позитивными показателями результативности финансово-хозяйственной деятельности, риск в хозяйственной практике характеризуется и измеряется уровнем возможных неблагоприятных последствий. Это связано с тем, что ряд последствий риска определяет потерю не только дохода, но и капитала предприятия, что приводит его к банкротству (т. е. к необратимым негативным последствиям для его деятельности).

Вариабельность уровня. Уровень риска, характерный для той или иной операции или для определённого направления деятельности предприятия, не является неизменным. Он изменяется во времени (зависит от продолжительности осуществления операции, так как фактор времени оказывает самостоятельное воздействие на уровень риска, проявляемое через уровень ликвидности вкладываемых финансовых средств, неопределённость движения ставки ссудного процента на и т.п.) и под воздействием других объективных и субъективных факторов, которые находятся в постоянной динамике.

Субъективность оценки. Несмотря на то что риск как экономическое явление имеет объективную природу, его оценочный показатель — уровень риска — носит субъективный характер. Эта субъективность (неравнозначность оценки данного объективного явления) определяется различным уровнем полноты и достоверности информационной базы, квалификации финансовых менеджеров, их опыта в сфере риск-менеджмента и другими факторами.

Классификация рисков

Виды рисков по роду опасности:- Техногенные риски — это риски, связанные с хозяйственной деятельностью человека (например, загрязнение окружающей среды).

- Природные риски — это риски, не зависящие от деятельности человека (например, землетрясение).

- Смешанные риски — это риски, представляющие собой события , но связанные с хозяйственной деятельностью человека (например, оползень, связанный со строительными работами).

- Политические риски — это риски прямых убытков и потерь или недополучения прибыли из-за неблагоприятных изменений политической ситуации в государстве или действий местной власти.

- Социальные риски — это риски, связанные с социальными кризисами.

- Экологические риски — это риски, связанные с вероятностью наступления гражданской ответственности за нанесение ущерба окружающей среде, а также жизни и здоровью третьих лиц.

- Коммерческие риски — это риски экономических потерь, возникающие в любой коммерческой, производственно- хозяйственной деятельности. В состав коммерческих рисков включают финансовые риски (связанные с осуществлением финансовых операций) и производственные риски (связанные с производством продукции (работ, услуг), осуществлением любых видов производственной деятельности).

- Профессиональные риски — это риски, связанные с выполнением профессиональных обязанностей (например, риски, связанные с профессиональной деятельностью врачей, нотариусов и т.д.).

- Прогнозируемые риски — это риски, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п. Предсказуемость рисков носит относительный характер, так как прогнозирование со 100%-ным результатом исключает рассматриваемое явление из категории рисков. Например, инфляционный риск, процентный риск и некоторые другие их виды.

- Непрогнозируемые риски — это риски, отличающиеся полной непредсказуемостью проявления. Например, форс- мажорные риски, налоговый риск и др.

Соответственно этому классификационному признаку риски подразделяются также на регулируемые и нерегулируемые в рамках предприятия.

Виды рисков по источникам возникновения:

- Внешний (систематический или рыночный) риск — это риск, не зависящий от деятельности предприятия. Этот риск возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других случаев, на которые предприятие в своей деятельности повлиять не может. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, валютный риск, налоговый риск.

- Внутренний (несистематический или специфический) риск — это риск, зависящий от деятельности конкретного предприятия. Он может быть связан с неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) операциям с высокой нормой прибыли, недооценкой хозяйственных партнёров и другими факторами, отрицательные последствия которых в значительной мере можно предотвратить за счёт эффективного управления рисками.

- Допустимый риск — это риск, потери по которому не превышают расчётной суммы прибыли по осуществляемой операции.

- Критический риск — это риск, потери по которому не превышают расчётной суммы валового дохода по осуществляемой операции.

- Катастрофический риск — это риск, потери по которому определяются частичной или полной утратой собственного капитала (может сопровождаться утратой заёмного капитала).

- Простой риск характеризует вид риска, который не расчленяется на отдельные его подвиды. Например, инфляционный риск.

- Сложный риск характеризует вид риска, который состоит из комплекса подвидов. Например, инвестиционный риск (риск инвестиционного проекта и риск конкретного финансового инструмента).

- Риск, влекущий только экономические потери, несёт только отрицательные последствия (потеря дохода или капитала).

- Риск, влекущий упущенную выгоду, характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную операцию (например, при снижении кредитного рейтинга предприятие не может получить необходимый кредит).

- Риск, влекущий как экономические потери, так и дополнительные доходы («спекулятивный финансовый риск»), присущ, как правило, спекулятивным финансовым операциям (например, риск реализации реального инвестиционного проекта, доходность которого в эксплуатационной стадии может быть ниже или выше расчётного уровня).

- Постоянный риск характерен для всего периода осуществления операции и связан с действием постоянных факторов. Например, процентный риск, валютный риск и т. п.

- Временный риск характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции. Например, риск неплатёжеспособности предприятия.

- Страхуемые риски — это риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям.

- Нестрахуемые риски — это риски, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке.

Состав рисков этих рассматриваемых двух групп очень подвижен и связан не только с возможностью их прогнозирования, но и с эффективностью осуществления отдельных видов страховых операций в конкретных экономических условиях при сложившихся формах государственного регулирования страховой деятельности.

Виды рисков по частоте реализации:- Высокие риски — это риски, для которых характерна высокая частота наступления ущерба.

- Средние риски — это риски, для которых характерна средняя частота нанесения ущерба.

- Малые риски — это риски, для которых характерна малая вероятность наступления ущерба.

Риск - это любое событие или действие в будущем, которое может как не благоприятно так и положительно отразится на достижениях организацией ее деловых целей. Риск в бизнесе представляет собой потенциально существующую вероятность потери ресурсов и неполучения доходов, он связан с управлением организацией (наличие информации, квалификации персонала), а также находится в прямой зависимости от эффективности обоснованности УР.

Управление риском (риск-менеджмент) - процесс принятия и выполнения управленческих решений, которые минимизируют неблагоприятное влияние на организацию или лицо убытков, вызванных случайными событиями.

Классификация рисков

Виды рисков по роду опасности:

Техногенные риски - это риски, связанные с хозяйственной деятельностью человека (например, загрязнение окружающей среды).

Природные риски - это риски, не зависящие от деятельности человека (например, землетрясение).

Смешанные риски - это риски, представляющие собой события природного характера, но связанные с хозяйственной деятельностью человека (например, оползень, связанный со строительными работами).

Виды рисков по сферам проявления :

Политические риски - это риски прямых убытков и потерь или недополучения прибыли из-за неблагоприятных изменений политической ситуации в государстве или действий местной власти.

Социальные риски - это риски, связанные с социальными кризисами.

Экологические риски - это риски, связанные с вероятностью наступления гражданской ответственности за нанесение ущерба окружающей среде, а также жизни и здоровью третьих лиц.

Коммерческие риски - это риски экономических потерь, возникающие в любой коммерческой, производственно- хозяйственной деятельности. В состав коммерческих рисков включают финансовые риски (связанные с осуществлением финансовых операций) и производственные риски (связанные с производством продукции (работ, услуг), осуществлением любых видов производственной деятельности).

Профессиональные риски - это риски, связанные с выполнением профессиональных обязанностей (например, риски, связанные с профессиональной деятельностью врачей, нотариусов и т.д.).

Виды рисков по возможности предвидения :

Прогнозируемые риски - это риски, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п. Предсказуемость рисков носит относительный характер, так как прогнозирование со 100%-ным результатом исключает рассматриваемое явление из категории рисков. Например, инфляционный риск, процентный риск и некоторые другие их виды.

Непрогнозируемые риски - это риски, отличающиеся полной непредсказуемостью проявления. Например, форс- мажорные риски, налоговый риск и др.

Соответственно этому классификационному признаку риски подразделяются также на регулируемые и нерегулируемые в рамках предприятия.

Виды рисков по источникам возникновения :

Внешний (систематический или рыночный) риск - это риск, не зависящий от деятельности предприятия. Этот риск возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других случаев, на которые предприятие в своей деятельности повлиять не может. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, валютный риск, налоговый риск.

Внутренний (несистематический или специфический) риск - это риск, зависящий от деятельности конкретного предприятия. Он может быть связан с неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) операциям с высокой нормой прибыли, недооценкой хозяйственных партнёров и другими факторами, отрицательные последствия которых в значительной мере можно предотвратить за счёт эффективного управления рисками.

Виды рисков по размеру возможного ущерба:

Допустимый риск - это риск, потери по которому не превышают расчётной суммы прибыли по осуществляемой операции.

Критический риск - это риск, потери по которому не превышают расчётной суммы валового дохода по осуществляемой операции.

Катастрофический риск - это риск, потери по которому определяются частичной или полной утратой собственного капитала (может сопровождаться утратой заёмного капитала).

Виды рисков по комплексности исследования:

Простой риск характеризует вид риска, который не расчленяется на отдельные его подвиды. Например, инфляционный риск.

Сложный риск характеризует вид риска, который состоит из комплекса подвидов. Например, инвестиционный риск (риск инвестиционного проекта и риск конкретного финансового инструмента).

Виды рисков по финансовым последствиям:

Риск, влекущий только экономические потери, несёт только отрицательные последствия (потеря дохода или капитала).

Риск, влекущий упущенную выгоду, характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную операцию (например, при снижении кредитного рейтинга предприятие не может получить необходимый кредит).

Риск, влекущий как экономические потери, так и дополнительные доходы («спекулятивный финансовый риск»), присущ, как правило, спекулятивным финансовым операциям (например, риск реализации реального инвестиционного проекта, доходность которого в эксплуатационной стадии может быть ниже или выше расчётного уровня).

Виды рисков по характеру проявления во времени:

Постоянный риск характерен для всего периода осуществления операции и связан с действием постоянных факторов. Например, процентный риск, валютный риск и т. п.

Временный риск характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции. Например, риск неплатёжеспособности предприятия.

Виды рисков по возможности страхования:

Страхуемые риски - это риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям.

Нестрахуемые риски - это риски, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке.

Похожие статьи